Kreditkarte | Verbraucherschutz.com

https://www.verbraucherschutz.com

Sun, 24 Apr 2022 14:06:17 +0000de

hourly

1 https://wordpress.org/?v=5.8.10https://www.verbraucherschutz.com/wp-content/uploads/2020/12/cropped-cropped-verbraucherschutz-favicon-1-32x32.pngKreditkarte | Verbraucherschutz.com

https://www.verbraucherschutz.com

3232Datenklau bei Kreditkarten – der Funk macht’s möglich

https://www.verbraucherschutz.com/ratgeber/datenklau-bei-kreditkarten-der-funk-machts-moeglich/

https://www.verbraucherschutz.com/ratgeber/datenklau-bei-kreditkarten-der-funk-machts-moeglich/#respondSun, 24 Apr 2022 14:06:17 +0000https://www.verbraucherschutz.com/?p=54731So praktisch kontaktloses Zahlen im Supermarkt, Modegeschäft oder Restaurant auch sein mag, so riskant ist es möglicherweise. Gerade als Besitzer einer Kreditkarte mit Funkchip sollten Sie vorsichtig sein, um ein Abgreifen relevanter Daten zu verhindern.

]]>So praktisch kontaktloses Zahlen im Supermarkt, Modegeschäft oder Restaurant auch sein mag, so riskant ist es möglicherweise. Gerade als Besitzer einer Kreditkarte mit Funkchip sollten Sie vorsichtig sein, um ein Abgreifen relevanter Daten zu verhindern. Immerhin haben Sie durch einige Vorsichtsmaßnahmen die Chance, kontaktlose Zahlungen und Online-Zahlungen selbst sicherer zu gestalten.

Das Wichtigste in Kürze

Kreditkarten mit Funkchip ermöglichen den Datenklau.

Der Kartenchip funkt beständig die wichtigsten Daten der Karte.

Viele Kreditkartenbesitzer sind potenzielle Betrugsopfer.

Eine verschlüsselte Datenübertragung erhöht die Datensicherheit.

Funkende Kartenchips

Neue Techniken sind nicht zwingend besser als die vorherigen. Die Datenübertragung per Funk spart zwar Zeit und Mühe, birgt aber die Gefahr des Datenklaus.

Machen Sie sich auch ab und zu Gedanken um die Sicherheit Ihres Geldes und um die sichere Verwendung Ihrer Kreditkarte? Wie sich immer wieder zeigt, tun Sie dies zu Recht, da Funkchips dem Abgreifen von Daten dienen können. PayWave von Visa sowie PayPass von MasterCard und Maestro ermöglichen das kontaktlose Zahlen mithilfe eines Funkchips. Sie müssen Ihre Karte also nicht mehr in das Lesegerät stecken und Ihre PIN eingeben. Stattdessen halten Sie den NFC-Chip (Near Field Communication) einfach in kurzer Distanz vor das Gerät. Dank entsprechender Software für Smartphones können Kriminelle während dieses Sendevorganges die Kreditkartendaten abfangen.

Sofern die Übertragung der Daten verschlüsselt geschieht, ist die Bezahlung mit Karte als erheblich sicherer einzustufen. Dies gilt sowohl für das kontaktlose Zahlen in Geschäften als auch für Online-Zahlungen.

Frage nach der Haftung

Die Kartenausgeber sind gehalten, die Zahlmethoden so sicher wie möglich zu gestalten. Die Besitzer von Debit- und Kreditkarten müssen vorsichtig sein und im Betrugsfall schnellstmöglich reagieren.

Nach unserer Ansicht muss es die Pflicht der Karten ausgebenden Institute sein, auf die Möglichkeit des Datenklaus hinzuweisen. Diverse Tests, die Journalisten mit Kreditkarten durchgeführt haben, belegen, dass es tatsächlich immer wieder zum Abgreifen von Daten kommt.

MasterCard, Maestro und Visa hingegen bezeichnen den NFC-Chip als vergleichsweise sicher: Die Datenübertragung am Terminal geschehe binnen Sekunden und die Prüfziffer werde nicht übertragen. Bei Verlust der Karte habe allerdings der Finder die Chance, kontaktlos bis zum maximalen Betrag in Höhe von 25 Euro oder mehr einzukaufen.

Kommt es zu einem Datenklau, sieht das Gesetz (Paragraph 675v Bürgerliches Gesetzbuch) vor, dass der Betroffene mit höchstens 50 Euro haften muss. Liegt jedoch grobe Fahrlässigkeit vor, hat der Karteninhaber üblicherweise den Schaden in voller Höhe zu tragen. Grobe Fahrlässigkeit ist zum Beispiel das Versäumnis, die Bank rechtzeitig vom Kartenverlust oder einem festgestellten Betrug zu informieren.

Können Kriminelle Ihr Geld stehlen, ohne Sie dabei zu berühren? Ja, dass geht. Dafür nutzen die Ganoven eine neue Technologie bei EC-Karten. Diese ermöglicht berührungsloses Bezahlen an der Supermarktkasse. Nach einem Bericht des SWR auch

Als Inhaber einer Girocard und/oder Kreditkarte sollten Sie stets auf eine sichere Unterbringung und Verwendung achten. Eine sorgfältige Überprüfung aller Buchungen ist empfehlenswert.

Unabhängig davon, ob Ihre Karte mit einem Funkchip ausgestattet ist oder nicht ist es gut, regelmäßig den Kontostand und die Buchungen zu überprüfen. Fällt Ihnen eine Unstimmigkeit auf, informieren Sie schnellstmöglich Ihre Bank oder Sparkasse. Im Fall einer unberechtigten Abbuchung von Ihrem Konto haben Sie höchstens acht Wochen Zeit, eine Rückbuchung zu veranlassen. Von Vorteil ist, dass Sie nicht nachweisen müssen, die Daten selbst genutzt zu haben.

Fragen & Antworten

FAQs zum Thema Datenklau bei Kreditkarten

1. Was setzt kontaktloses Zahlen voraus?

Entweder müssen Sie eine Bezahlkarte mit NFC besitzen oder ein NFC-fähiges Smartphone. In der Bedienungsanleitung des Smartphones findet sich dann ein entsprechender Vermerk.

2. Welche Folgen hat eine Lastschriftrückgabe ?

Nach der Rückgabe der Lastschrift benachrichtigt das kontoführende Institut den Zahlungsempfänger, dass aufgrund Ihres Widerspruchs eine Rückbuchung des Lastschriftbetrages erfolgt. Binnen weniger Werktage ist der betreffende Betrag Ihrem Konto wieder gutgeschrieben.

3. In welchen Abständen sollte man Kontoauszüge holen ?

Jemand, der regelmäßig viele Einzahlungen und Abbuchungen hat, muss womöglich alle paar Tage die Buchungen kontrollieren. Üblicherweise reicht es aber aus, einmal monatlich Kontoauszüge auszudrucken oder online zu kontrollieren.

4. Besteht die Möglichkeit, die NFC-Funktion zu deaktivieren?

Abhängig vom Serviceangebot Ihrer Bank oder Sparkasse müssen Sie die Funktion von einem der Mitarbeiter deaktivieren lassen oder können dies selbst am Geldautomaten erledigen.

5. Bemerke ich einen Datenklau unmittelbar?

Da die Übertragung der Kartendaten sekundenschnell passiert, haben Sie keine Chance, den Datendiebstahl zu registrieren. Fühlen Sie sich unsicher, entscheiden Sie sich vorsichtshalber für die herkömmliche Zahlweise mit PIN oder Unterschrift.

Fazit

Praktisch heißt nicht automatisch auch sicher. Wer bereits Opfer eines Datenklaus aufgrund des Funkchips seiner Zahlkarte wurde, kann dies bestätigen. Entscheiden Sie, ob Sie die kontaktlose Zahlvariante überhaupt nutzen möchten. Falls Sie sich dafür entscheiden, können Sie jederzeit auch auf die herkömmliche Art zahlen. Für jeden Kontoinhaber ist es wichtig, immer auf dem Laufenden zu sein, was die Buchungen betrifft. Nur dann können Sie im Zweifelsfall rasch handeln und einer Abbuchung widersprechen.

]]>https://www.verbraucherschutz.com/ratgeber/datenklau-bei-kreditkarten-der-funk-machts-moeglich/feed/0Mobil bezahlen – so geht’s – Bezahlen mit dem Smartphone, der Smartwatch oder der Kreditkarte

https://www.verbraucherschutz.com/ratgeber/mobil-bezahlen-so-gehts-bezahlen-mit-dem-smartphone-der-smartwatch-oder-der-kreditkarte/

https://www.verbraucherschutz.com/ratgeber/mobil-bezahlen-so-gehts-bezahlen-mit-dem-smartphone-der-smartwatch-oder-der-kreditkarte/#respondWed, 23 Feb 2022 10:26:11 +0000https://www.verbraucherschutz.com/?p=57938Bargeldloses Bezahlen, Zahlen mit dem Smartphone und Zahlen per Kreditkarte sind Begriffe, die in den letzten Jahren immer mehr Einzug gehalten haben. Nicht nur beim Online-Shopping, auch beim Bezahlen im Handel vor Ort ist das

]]>Bargeldloses Bezahlen, Zahlen mit dem Smartphone und Zahlen per Kreditkarte sind Begriffe, die in den letzten Jahren immer mehr Einzug gehalten haben. Nicht nur beim Online-Shopping, auch beim Bezahlen im Handel vor Ort ist das sogenannte mobile Bezahlen im Vormarsch. Informationen zur Funktion und zur sicheren Nutzung finden Sie im nachfolgenden Text.

Das Wichtigste in Kürze

Das mobile Bezahlen, egal ob mit der Karte oder dem Smartphone, eignet sich in erster Linie für kleine Beträge. Aber leider ist das mobile Bezahlen nicht in allen Geschäften möglich, auch wenn die Geschäfte allein im letzten Jahr immens aufgerüstet haben.

Der Austausch von Daten findet per Funk statt, dazu wird NFC oder der QR-Code genutzt.

Damit das mobile Bezahlen auch in Punkto Sicherheit ganz vorn dabei ist, ist die Gerätesoftware immer auf dem neusten Stand zu halten. Zudem verwenden Sie eine Schutzhülle, die für das Blockieren der Funkwellen geeignet ist.

Das mobile Bezahlen

Das Bezahlen mit der Kreditkarte oder der Girokarte ist schon seit einigen Jahren bekannt und das mobile Bezahlen ist im Grunde eine technische Weiterentwicklung.

Die Karte ist mit einem Magnetstreifen oder einem Chip ausgestattet und beim Bezahlen diente er zum Datenübertragen. Mit dem neuen Verfahren sind Chip und Magnetstreifen nicht mehr notwendig, denn der Bezahlvorhang wird mit Hilfe von Funkwellen oder mit einem Strichcode bestätigt.

Dieses Verfahren hat den Vorteil, dass an der Kasse keine Karte mehr in ein entsprechendes Lesegerät gesteckt werden muss, sondern die Karte wird nur noch sehr nah an das Lesegerät gehalten und die Datenübertragung läuft. Mittlerweile sind sogar Zahlungen mit smarten Armbanduhren oder dem Smartphone möglich.

In der Regel bietet sich das mobile Bezahlen überwiegend bei kleinen Beiträgen an, die unter 25 Euro liegen, denn in einem solchen Fall wird keine Pin-Eingabe notwendig.

Können Kriminelle Ihr Geld stehlen, ohne Sie dabei zu berühren? Ja, dass geht. Dafür nutzen die Ganoven eine neue Technologie bei EC-Karten. Diese ermöglicht berührungsloses Bezahlen an der Supermarktkasse. Nach einem Bericht des SWR auch

Die Technik und der Handel haben immens aufgerüstet und so gibt es heute verschiedene Möglichkeiten des mobilen Bezahlen, die sich anhand der Systeme unterscheiden.

NFC-Karten

Der Datenaustausch beim Bezahlvorgang findet zwischen der Karte und der Kasse statt. Dazu wird der Funkstandard (NFC) verwendet. NFC ist die Abkürzung von Near Field Communication. Seit einiger Zeit geben Banken und Sparkassen ihre Karten funkfähig heraus und somit sind die neuen Karten alle mit der Möglichkeit des mobilen Bezahlens ausgestattet. In den Karten befinden sich kleine Antennen und ein Chip, mit deren Hilfe die Funkwellen gelesen werden. Mittlerweile können Sie in vielen Einzelhandelsgeschäften mit der Methode bezahlen. Eine zusätzliche Freischaltung der Funktion ist unnötig. Aus Gründen der Sicherheit kommt es vor, dass Sie beim Bezahlen einen Pin eingeben müssen und das sogar bei Beiträgen unter 25 Euro.

NFC-Chip im mobilen Gerät

Die modernen smarten Armbanduhren und Smartphones sind mit einem NFC-Chip ausgestattet. Der Datenaustausch wird über eine spezielle Bezahl-App ermöglicht, die auch von der Hausbank ausgegeben werden kann. Beim Bezahlen wird das Lesegerät und das Gerät näher zusammengebracht und dann muss die Zahlungsfreigabe erfolgen. Das funktioniert recht unterschiedlich, entweder mit einem Pin oder dem Fingerabdruck. Die App listet alle getätigten Zahlungen übersichtlich auf.

In den Zahl-Apps gibt es die Möglichkeit unter den Einstellmöglichkeiten für mehr Sicherheit zu sorgen. Die einzelnen Zahlungen lassen sich mit einem besonderen Schutz versehen, darunter zählen Zugriffsschutz oder ein Ausgabenlimit.

App-Zahlung mit QR-Code

Mittlerweile ist auch das mobile Bezahlen ohne NFC möglich. Dazu ist ein Gerät mit App-Zugang notwendig und die richtige App. Die App erzeugt einen QR-Code, also einen Strichcode und dieser Code wird an der Kasse eingescannt. Anschließend erfolgt eine Bestätigung und dann ist die Zahlung erfolgt. Zahlungen zwischen den einzelnen App-Nutzern sind ebenfalls möglich.

Woran erkennt man, ob mobiles Zahlen ermöglicht wird?

Es gibt Symbole, die auf den Karten und den Lesegeräten zu sehen sind. Anhand dieser Symbole erkennen Sie welcher Laden das mobile Bezahlen unterstützt.

Auf den Karten ist eine Wellenform zu sehen und auf den Lesegeräten befindet sich die gleiche Wellenform, eingerahmt von einem ovalen Kreis. Zudem ist eine Hand mit Karte zu sehen, was die Art der Haltung zeigt.

Halten Sie sich mit Ihrem iPhone oder iPad viel im Ausland auf? Haben Sie eine Reise mit dem Flugzeug oder dem Schiff geplant? Oder möchten Sie einfach das mobile Datenvolumen schonen? In diesen Fällen kann

Es gibt ein paar Punkte, auf die Sie beim mobilen Bezahlen unbedingt achten sollten. Diese Punkte haben wir auf einen Blick zusammengefasst.

Das mobile Bezahlen wird noch nicht in allen Ladengeschäften angeboten. Zudem gibt es verschiedene Anbieter auf dem Markt, so dass das Bezahlen nicht immer einfach ist. Sie ermitteln im Idealfall im Vorfeld, ob ein bestimmter Zahlungsdienst beim Einkauf verlangt wird.

Nutzen Sie immer die automatischen Updates bei den Smartphones und den smarten Armbanduhren, denn der neuste Stand der Technik ist ein Muss zum mobilen Bezahlen.

Mittlerweile gibt es spezielle Schutzhüllen für Kreditkarten und Smartphone, die einen ungewollten Zugriff auf die funkfähigen Karten verhindern. Sie blockieren die Funkwellen.

Sie müssen sofort handeln, wenn die funkfähige Karte oder das Smartphone verloren gehen. Die Konten und die Karten sind sofort zu sperren. Beim Kreditinstitut finden Sie die entsprechenden Rufnummern und diese sollten Sie sich schon im Vorfeld notieren. Zudem heben Sie Karte und Gerät immer getrennt voneinander auf. Der zentrale Sperr-Notruf ist in den meisten Fall ideal und hilft sofort weiter. Er ist unter der Nummer 116 116 durchgehend zu erreichen und im Inland ist die Nutzung kostenfrei.

Ihre Abrechnungen sind regelmäßig zu kontrollieren und schon bei einer kleinen falschen Abbuchung sofort eine Meldung machen.

Sie haben die Möglichkeit, das kontaktlose Bezahlen abzuschalten, wenn Sie bedenken haben. Die Banken und Sparkassen machen das in der Regel innerhalb von kürzester Zeit.

Sie sollten immer einen guten Zugangscode, also einen Pin einrichten. Dieser Pin ist unter Verschluss zu halten und auf keinen Fall herauszugeben.

Immer wieder wird PayPal zur Zielscheibe von Phishing-Angriffen. Wie die Internetbetrüger dabei vorgehen, und wie man sich als Kunde von PayPal schützen kann, erklären wir Ihnen in diesem Ratgeber. Phishing-Angriffe beschränken sich nicht nur auf

Damit Sie mit dem Smartphone bezahlen können, brauchen Sie eine entsprechende App. Mit der App wird der Bezahlprozess an der Kasse ausgeführt. Damit das mobile Bezahlen funktioniert ist die Karte mit Guthaben auszuladen oder mit einem anderen Zahlungsmittel zu verbinden.

2. Wie funktioniert das kontaktlose Bezahlen?

Das kontaktlose Bezahlen wird mit Hilfe des Wellensymbols ermöglicht. In der Karte ist ein NFC-Chip eingearbeitet, der zur Funkwellenübertragung verwendet wird. Durch die Funkwellen werden die Daten an den Empfänger übertragen und die Zahlung erfolgt.

3. Welche App eignet sich zum Bezahlen?

Mittlerweile gibt es verschiedene Anbieter, die entsprechende Apps haben. Dazu gehören Google Pay und Samsung Pay. Das sind die beliebtesten Anbieter auf dem Markt, die fast alle Banken abdecken.

4. Ist mobiles Bezahlen kostenfrei?

Auf den ersten Blick scheint das mobile Bezahlen kostenfrei zu sein, aber das täuscht. An einem Zahlvorgang sind unzählige Unternehmen beteiligt, die Geld bekommen. Am Ende zahlt der Verbraucher höhere Warenpreise.

5. Wie oft kann man ohne Pin zahlen?

In der Regel können Sie 5x ohne Pin bezahlen und beim nächsten Zahlvorgang fordert das Lesegerät einen Pin. Am kontaktlosen Bezahlen ändert sich nichts.

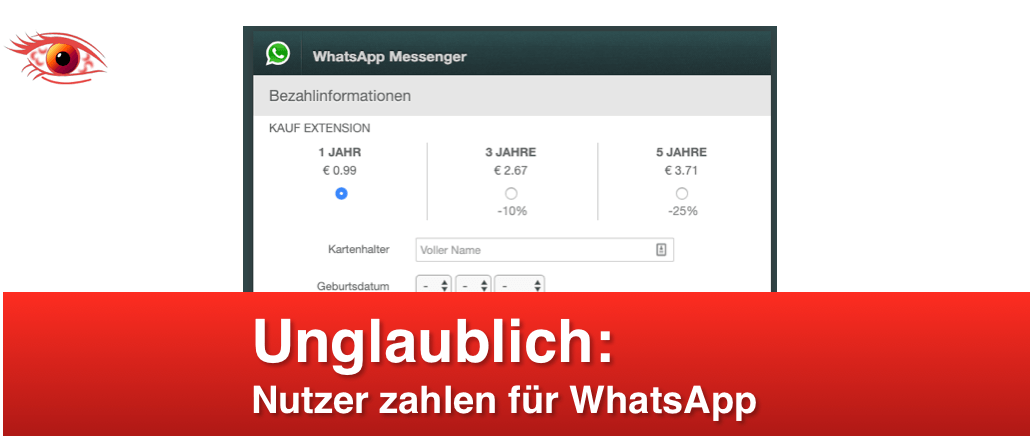

Immer öfter müssen wir Nutzer von WhatsApp vor Phishing-Angriffen warnen. Angeblich ist das Messenger-Konto abgelaufen und muss verlängert werden. Derzeit sind die offensichtlich aus dem Ausland stammenden Spam-Mails zwar noch an der schlechten Qualität zu

Das mobile Bezahlen ist heute sehr beliebt und immer mehr Verbraucher steigen vom Bargeld um auf Kartenzahlung oder Zahlung mit dem Smartphone. Mittlerweile ist sogar das Zahlen mit der Smartwatch problemlos möglich. Sie müssen nur Guthaben aufladen oder mit einer andere Zahloption verbunden sein. Leider bieten auch heute noch nicht alle Ladengeschäfte das mobile Bezahlen an, aber es wird immer mehr und Experten gehen davon aus, dass das mobile Bezahlen die Zukunft ist.

]]>https://www.verbraucherschutz.com/ratgeber/mobil-bezahlen-so-gehts-bezahlen-mit-dem-smartphone-der-smartwatch-oder-der-kreditkarte/feed/0Bar macht sich rar – smarter zahlen mit NFC? Modernes Bezahlen mit Kreditkarte, Smartphone oder EC-Karte

https://www.verbraucherschutz.com/ratgeber/bar-macht-sich-rar-smarter-zahlen-mit-nfc-modernes-bezahlen-mit-kreditkarte-smartphone-oder-ec-karte/

https://www.verbraucherschutz.com/ratgeber/bar-macht-sich-rar-smarter-zahlen-mit-nfc-modernes-bezahlen-mit-kreditkarte-smartphone-oder-ec-karte/#respondWed, 23 Feb 2022 10:11:58 +0000https://www.verbraucherschutz.com/?p=56578Viele Verbraucher nutzen schon heute die Möglichkeit mit dem Smartphone oder der Bankkarte bargeldlos zu bezahlen. Egal ob beim Lösen eines Tickets in der U-Bahn oder beim Einkauf an der Supermarktkasse. Anders gesagt funktioniert das

]]>Viele Verbraucher nutzen schon heute die Möglichkeit mit dem Smartphone oder der Bankkarte bargeldlos zu bezahlen. Egal ob beim Lösen eines Tickets in der U-Bahn oder beim Einkauf an der Supermarktkasse. Anders gesagt funktioniert das Bezahlen auf diese Weise mit Near Field Communication, kurz auch als NFC bezeichnet.

Das Wichtigste in Kürze

Damit das mobile, beziehungsweise bargeldlose Bezahlen funktioniert, muss das Smartphone, NFC fähig sein. Das Gleiche gilt auch für die Kredit- oder Bankkarte, die mit einem NFC-fähigen Chip ausgestattet sein muss. Karte oder Smartphone wird an das Lesegerät gehalten, mit nur wenigen Zentimeter Abstand und automatisch wird der entsprechende Betrag abgebucht.

Es gibt gewisse Einschränkungen, damit Diebe auf diese einfache Weise nicht unbegrenzt mit einem gestohlenen Smartphone zahlen können.

Kinder ab 7 Jahren sind eingeschränkt geschäftsfähig und mit Zustimmung der Eltern haben sie die Möglichkeit ein Kinder- oder Jugendkonto zu führen. Ihnen ist dann auch das mobile Bezahlen möglich.

Barzahlung – jetzt digital möglich

Das Bargeld, das aus Scheinen und geprägten Münzen besteht, wurde als Ersatz für die Goldmünzen in Umlauf gebracht, denn Goldmünzen sind einfach sehr schwer.

Im Grunde ist das sogenannte bargeldlose Bezahlen keine Erfindung der Neuzeit. Viele Vokabeln, die mit der Bank und Geldgeschäften zu tun haben, sind italienischen Ursprungs, dazu gehören beispielsweise Giro, Saldo oder auch Skonto. Erstmals hat sich der bargeldlose Zahlungsverkehr in Venedig gezeigt, dem Zentrum des damaligen mittelalterlichen Welthandels. Wertpapiere dienten als Zahlungsmittel statt der schweren Goldmünzen.

Zur damaligen Zeit wurde das „Ersatzgeld“ aus praktischer Hinsicht eingeführt, denn auf diese Weise ließ sich schneller und deutlich sicherer bezahlen. Heute spielt das Thema Sicherheit auch eine bedeutende Rolle. Das Bargeld wird aber auch lange Sicht nicht verschwinden, aber die Digitalisierung des Kaufens ist schon auf dem Vormarsch.

Das kontaktlose Zahlen mit NFC

Unter dem Kürzel NFC versteht man im Deutschen „Nahfeldkommunikation“.

Dabei handelt es sich um eine Art des kontaktlosen Bezahlens, das mit dem Smartphone gemacht wird. Gegenüber anderen Technologien hat die Near Field Communication einige Vorteile.

Um an der Supermarktkasse zu bezahlen, halten Sie einfach das Smartphone oder die Kreditkarte an das Lesegerät. Das ist aber nur möglich, wenn das Smartphone NFC-fähig ist und die Karte einen NFC-Chip hat. Mit Hilfe des Lesegeräts wird der Betrag abgebucht und der Einkauf ist bezahlt. Bei kleineren Beträgen müssen Sie die Karte nicht einmal aus der Hand legen und kein Fremder hat Einblick auf den PIN. Das digitale Bargeld halten Sie genauso nah wie eine Brieftasche. Die Befürworter der Methode erklären die Funktion genauso.

Die Sicherheit von NFC

Der Begriff „Nahfeldkommunikation“ lässt schon vermuten, dass eine gewisse Nähe zwischen dem Smartphone beziehungsweise der Karte und dem Lesegerät gegeben sein muss.

Durch diese immense Nähe verspricht die drahtlose Datenübertragung eine gewisse Sicherheit. Vor allen Dingen ist diese Art des schnellen Bezahlens vorteilhaft, wenn die Kassenschlange voll ist und kein Fremder das Bankkonto ausspionieren kann.

Diese Telefonnummern müssen Kunden der Hypovereinsbank wissen. Sie sind Opfer von Betrügern oder eines Phishing-Angriffs geworden und möchten Ihre Kreditkarte beziehungsweise das Konto sperren? Wir erklären, über welche Telefonnummern Sie Missbrauch melden und das Konto

Allerdings wird dieser Umstand auch als Nachteil bewertet, denn bei Diebstahl des Smartphones oder der NFC-Karte, kann der Dieb ohne Probleme auf Ihr Geld zugreifen. Laut Verbraucherschutz haften Sie aber nicht, wenn die Diebe mit dem gestohlenen NFC-Hilfsmittel einkaufen. Die Bank muss für den Schaden aufkommen, wenn entweder die Sicherheitsvorkehrungen der App oder der Karte zu lasch sind, oder die des Händlers.

Der Beitrag für Transaktionen ohne PIN-Eingabe ist genau aus diesem Grund begrenzt. Eine PIN-Anfrage wird automatisch vorgenommen, wenn eine bestimmte Anzahl solcher Zahlungen getätigt wird.

Erhebliche Verluste lassen sich mit Hilfe einer Sperrung vermeiden, dazu wird das Smartphone oder die Karte direkt nach Verlust gesperrt.

Kinder und Jugendliche und digitales Zahlen

Minderjährige Jugendliche und Kinder benötigen für viele Bankgeschäfte die Zustimmung der Eltern, die grundsätzlich schriftlich erfolgt.

Bei der Eröffnung eines Kontos sind die Eltern die gesetzlichen Vertreter und müssen mit der Unterschrift eine Zustimmung erteilen. Im Rahmen des „Taschengeldparagrafen“ ist Kindern erlaubt, selbstständig über die Summe zu verfügen. Die Eltern gestehen diese Summe regelmäßig zu und haben die Erlaubnis gegeben. Sie haben die Möglichkeit sich bei der Verbraucherzentrale vor Ort zu informieren, um herauszufinden, welche rechtlichen und pädagogischen Regelungen sinnvoll und erlaubt sind.

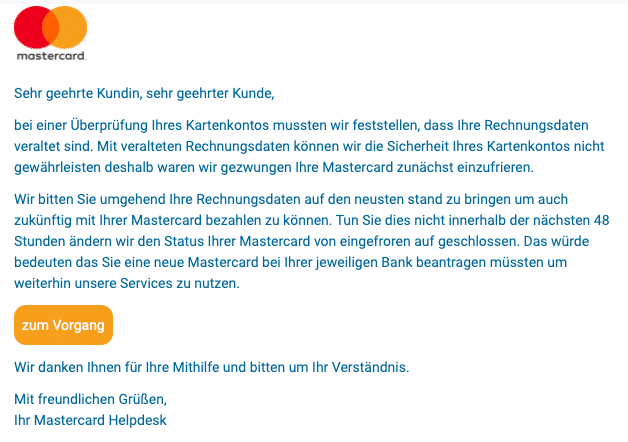

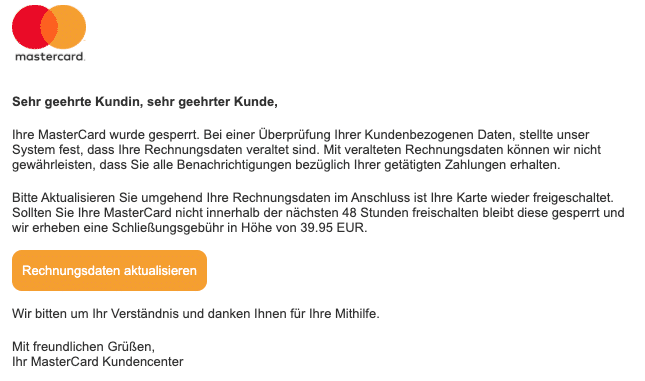

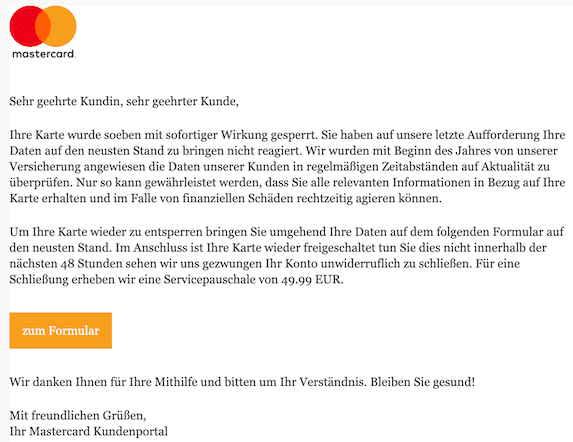

Kriminelle versuchen an die Daten von Kreditkarteninhabern zu gelangen. Dafür schicken die Gauner eine Spam-Mail mit dem Betreff „Kostenpflichtige Schließung Ihrer Karte“ , „Schließung Ihrer Karte“ oder „Ihr Kartenkonto wurde gesperrt“ an beliebige E-Mail-Nutzer. Angesprochen

Kinder und Schüler können schon ab einem Alter von 7 Jahren bargeldlos bezahlen. Kinder ab diesem Alter sind eingeschränkt geschäftsfähig und können bedenkenlos ein Kinder- oder Jugendkonto führen. Dazu können sie erste Überweisungen machen und sogar Bargeld abheben. Bei der Geldabhebung gibt es Unterschiede zwischen der Girokarte und der Bankkarte. Bei der Bankkarte kann der Jugendliche nur an Automaten der Bank Geld abheben, anders sieht es bei der Girokarte aus, mit der auch an Fremdbanken Geld abgehoben werden kann. Gebühren fallen für die Nutzung meist nicht an und die Kontoführung ist im Guthabenbereich möglich. Ein Dispokredit gibt es nicht.

Gute Alternativen sind Geld- oder Prepaidkarten, die sich online oder am Zahlungsterminal aufladen lassen. Die feste Taschengeldsumme wird im Chip der Karte gespeichert und somit ist kein Minusstand des Kontos möglich. Diese Funktion ist in vielen Fällen auf der Girokarte integriert und die Prepaid-Kreditkarte funktioniert nach dem gleichen Prinzip. Der Jugendliche kann nur die Summe ausgeben, die aufgeladen ist.

Wichtig:

Eltern entscheiden individuell ab welchem Altern ein Taschengeldkonto eingerichtet wird. Der Einstieg wird zwischen 7 und 12 Jahren empfohlen, um früh den Umgang mit einem Konto zu lernen. Voraussetzung ist immer die elterliche Kontrolle und die Begleitung bei finanziellen Fragen.

Der Verlust einer Bankkarte ist immer ärgerlich. Um sicherzugehen, dass Dritte keinen Zugriff auf Ihr Bankkonto bekommen, sollten Sie Ihre Karte umgehend sperren lassen. Wir beantworten alle wichtigen Fragen zum Thema Bankkarten sperren im In- und Ausland.

NFC bietet eine schnelle, einfache und sichere Möglichkeit, um Zahlungen mit dem Smartphone oder der Karte zu tätigen. Sie gehen kaum ein Risiko ein, da die Datenübertragung nur auf wenige Zentimeter funktioniert.

2. Mit welcher Übertragungsgeschwindigkeit arbeitet NFC?

Die Übertragungsgeschwindigkeit von NFC liegt bei 424 kBit/s und das ist geringer als der Einsatz von Bluetooth. Aber die Geschwindigkeit reicht aus, um kleine Datenmengen zu verschicken.

3. Was ist der größte Vorteil von NFC?

Der größte Vorteil von NFC ist, dass beide Geräte nur einen Abstand von wenigen Zentimetern brauchen, damit die Übertragung stattfindet. Diebe müssen sich auf engen Raum nähern, um Daten zu bekommen und das ist schwierig.

4. Was ist NFC eigentlich?

Bei NFC handelt es sich um ein Funkstandard zur drahtlosen Übertragung von Daten. NFC ist das Kürzel von Near Field Kommunikation und bezeichnet eine Kommunikation von zwei Elementen.

5. Wo wird NFC eingesetzt?

NFC ist die Methode, mit der Daten über kurze Distanzen übermittelt werden. Es eignet sich zur Zahlmethode und in Deutschland gibt es schon einige Einrichtungen, die diese Methode anbieten. Gerade Supermärkte, Discounter und andere Einkaufsgeschäfte sind mit NFC mittlerweile ausgestattet.

Vor allem ältere Menschen dürften das Ziel krimineller Trickbetrüger sein. Diese suchen ihre Opfer an der Haustür oder Wohnungstür auf und erzählen eine Geschichte. Hinterher ist das Konto leergeräumt. Wir erklären, wie die Masche funktioniert.

In den letzten Jahren hat sich das bargeldlose Zahlen immer mehr in den Alltag geschlichen. Heute besteht nicht nur die Möglichkeit mit der EC-Karte zu bezahlen, sondern auch mit dem Smartphone. Dazu wird NFC benötigt, was heute in den Smartphones und Karten integriert ist, um eine schnelle und kontaktlose Bezahlung möglich zu machen. NFC ist eine sichere Methode, um Geld zu überweisen und heute bieten schon fast alle Einkaufsgeschäfte diese Funktion an.

]]>https://www.verbraucherschutz.com/ratgeber/bar-macht-sich-rar-smarter-zahlen-mit-nfc-modernes-bezahlen-mit-kreditkarte-smartphone-oder-ec-karte/feed/0Apple Pay: Zahlen mit iOS auf iPhone und Co., das bargeldlose Zahlen auch ohne EC-Karte

https://www.verbraucherschutz.com/ratgeber/apple-pay-zahlen-mit-ios-auf-iphone-und-co-das-bargeldlose-zahlen-auch-ohne-ec-karte/

https://www.verbraucherschutz.com/ratgeber/apple-pay-zahlen-mit-ios-auf-iphone-und-co-das-bargeldlose-zahlen-auch-ohne-ec-karte/#respondWed, 23 Feb 2022 10:10:34 +0000https://www.verbraucherschutz.com/?p=56553Das Smartphone ist heute mehr als nur ein Gerät zum Telefonieren. Mit dem richtigen Betriebssystem kann das Smartphone zum Bezahlen genutzt werden. Bei dem iPhone zum Beispiel muss das Apple-Betriebssystem iOS und die Anwendung Apple

]]>Das Smartphone ist heute mehr als nur ein Gerät zum Telefonieren. Mit dem richtigen Betriebssystem kann das Smartphone zum Bezahlen genutzt werden. Bei dem iPhone zum Beispiel muss das Apple-Betriebssystem iOS und die Anwendung Apple Pay vorhanden sein. Der Bezahlservice lässt sich heute in Restaurants, in Geschäften und an Tankstellen verwenden.

Das Wichtigste in Kürze

Zurzeit funktioniert die Bezahlfunktion der Anwendung Apple Pay nur mit der Kreditkarte.

Nicht alle Banken unterstützen Apple mit ihren Karten, nur bestimmte Banken ermöglichen eine solche Nutzung.

Die Apple Pay Anwendung ist momentan die einzige App, mit der die Kunden von Apple vor Ort bezahlen können.

Die Funktion von Apple Pay

Bei Apple Pay handelt es sich um ein spezielles Zahlungssystem, welches dem Apple-Nutzer mit Hilfe der Anwendung ein Bezahlen im Einzelhandel sowie in Onlineshops oder Apps möglich macht.

Damit das System überhaupt funktioniert, muss der Händler bei dem Sie zahlen wollen, das Verfahren überhaupt unterstützen. Sie bezahlen nicht mit Bargeld oder mit der Karte, sondern einfach mit dem Smartphone. Auch mit dem Tablet oder der Smartwatch ist das Bezahlen möglich. Das Gerät wir einfach an das Lesegerät vor Ort, wie eine normale Zahlkarte.

Damit der Dienst überhaupt nutzbar ist, muss der Kunde eine Kreditkarte in der Apple Pay-App „Wallet“ hinterlegen. Wichtig dabei ist, dass der Kreditkartenanbieter das Apple Pay Verfahren unterstützt, damit die Funktion nutzbar ist, ansonsten ist eine Funktion nicht möglich.

Apple selbst gibt Informationen raus, welche Institute die richtigen Verträge mit dem Unternehmen abgeschlossen haben. Sie können aber auch einfach bei der eigenen Bank oder dem Kreditkartenanbieter nachfragen, ob Apple-Pay unterstützt wird.

Das Thema Datenschutz

In Bezug auf die Funkstrecke, die bei der Zahlung mit Apple Pay genutzt wird, ist die Zahlung deutlich sicherer als die reine Kreditkartenzahlung.

Dabei spielt es keine Rolle, ob direkt am Terminal gezahlt wird oder die Daten einfach manuell eingegeben werden. Grundsätzlich gilt die Sicherheit bei allen Zahlungen, die mit Hilfe eines mobilen Geräts über NFC gemacht werden. Zwischen dem Kassenterminal und dem mobilen Gerät sind die Daten besonders gesichert, auch wenn es sich um den Funkweg handelt.

Für den Verkäufer bleibt die Nummer der hinterlegten Kreditkarte unbekannt, das bedeutet, er kann die Person nicht identifizieren, die bezahlt. Diese Funktion ist gewollt und soll vor dem Datenmissbrauch von betrügerischen Verkäufern sichern.

Keine unverschlüsselten Daten der Kreditkarten werden aufbewahrt, so das Apple-Unternehmen. Zudem werden auch keine Bezahlvorgänge gespeichert, die einen Rückschluss zu einer Person zulassen.

iOS- Geräte sind in der Lage vor der Zahlungsabwicklung eine Freigabe zu verlangen, das ist entweder mit Gesichtserkennung, Fingerabdruck oder PIN möglich.

Apple-Kunden sind massiv von Spam-Mails betroffen. Betrüger versenden Phishing-Mails zu Ihrer Apple ID oder neuerdings auch der iTunes ID bzw. im Namen des Apple Stores. Mit den Spam-Mails im Namen von Apple sollen persönliche Daten

Apple Pay und Google Pay scheinen sich sehr ähnlich zu sein und auf den ersten Blick sind diese Dienste der Lösung eines Problems nah.

Das Problem scheint auf dem deutschen Markt nicht direkt vorhanden zu sein, denn das kontaktlose Bezahlen ist in Deutschland auch ganz bequem mit der Karte möglich.

Zurzeit ist die Apple Pay App die einzige App, mit der ein Apple-Nutzer im Laden vor Ort seiner Zahltätigkeit nachkommen kann, dies ist ein Nachteil. Ausgenommen davon ist die PayPal App, die mit einem Barcode funktioniert. Ein weiterer Nachteil ist der Fremdzugriff. Mit dem Android-Betriebssystem besteht die Möglichkeit, dass Drittanbieter auf die NFC-Schnittstelle zugreifen können. Nicht bei den Apple-Geräten, somit lässt der Unternehmen keinerlei Wettbewerb zu.

Wir warnen vor einer E-Mail im Namen von Apple. Angeblich erhalten Sie eine Rechnung des App Stores für den Kauf einer iTunes Geschenkkarte, verschiedener Apps wie Hotspot Shield VPN, Marvel Contest of Champions oder ein

1. Kann ich an jedem Terminal mit Apple Pay bezahlen?

Der Terminal muss einige Voraussetzungen erfüllen, darunter dass die Bezahlung mit NFC möglich ist. Das WLAN-ähnliche Symbol gibt darüber Aufschluss. Bei einer reinen EC-Kartenzahlung wird Apple Pay vom Händler nicht unterstützt.

2. Welche Kreditkartenunternehmen arbeiten zurzeit mit Apple Pay zusammen?

In Deutschland gibt es zurzeit nur drei Kreditkartenanbieter, die das Apple Pay Verfahren unterstützen. Dabei handelt es sich um American Express, Visa und Mastercard.

3. Muss der Händler jede Kreditkarte akzeptieren?

Grundsätzlich muss jeder Händler, der die Zahlung mit Kreditkarte anbietet, auch alle Kreditkartenanbieter annehmen.

4. Wird mit einem PIN die Zahlung bestätigt?

Generell ist keine PIN-Eingabe notwendig, wenn Sie mit Apple Pay zahlen. Der Grund ist einfach, denn anders als bei einer Bank ist kein Limit vorhanden und es kommt ein anderes Verfahren zum Einsatz. Der Entsperrcode ist meist der Fingerabdruck, Gesichtsscan oder PIN, der aber schon im Smartphone eingegeben wird.

5. Ist ein iPhone Pflicht, um per Apple Watch zu bezahlen?

Der Besitz eines iPhone ist Pflicht, denn Apple Watch funktioniert nur mit Hilfe des Smartphones. Aber beim Bezahlen muss das Smartphone nicht dabei sein, denn auch die Apple Watch sendet die virtuelle Kreditkartennummer und somit ist eine Bezahlung möglich.

Senden Sie eine E-Mail, weiß der Empfänger, dass diese Nachricht von Ihnen ist. Aber wie tarnen die Versender von Spam E-Mails ihre Identität. Kann eine Absenderadresse manipuliert oder anonymisiert werden? Und wie versenden Sie eine

Apple Pay ist eine sinnvolle Anwendung, um ohne EC-Karte nur mit dem Smartphone schnell und unkompliziert zu bezahlen. Nicht alle Kreditkartenanbieter unterstützen die Apple Pay Anwendung, aber die drei bekanntesten Anbieter sind dabei. Die Bezahlung mit Apple Pay ist in der heutigen Zeit ein weiterer Schritt in Richtung bargeldlosem Bezahlen.

]]>https://www.verbraucherschutz.com/ratgeber/apple-pay-zahlen-mit-ios-auf-iphone-und-co-das-bargeldlose-zahlen-auch-ohne-ec-karte/feed/0Bezahlen mit Giro- oder Kreditkarte muss gebührenfrei sein – kostenlos einkaufen

https://www.verbraucherschutz.com/ratgeber/bezahlen-mit-giro-oder-kreditkarte-muss-gebuehrenfrei-sein-kostenlos-einkaufen/

https://www.verbraucherschutz.com/ratgeber/bezahlen-mit-giro-oder-kreditkarte-muss-gebuehrenfrei-sein-kostenlos-einkaufen/#respondSat, 22 Jan 2022 11:47:26 +0000https://www.verbraucherschutz.com/?p=54695Seit Januar des Jahres 2018 ist es Händlern nicht mehr erlaubt, für Zahlungen mit Kreditkarte gesonderte Gebühren zu berechnen. Das gilt beispielsweise für Einkäufe und Buchungen über das Internet. Die Zeit der saftigen Aufschläge beim

]]>Seit Januar des Jahres 2018 ist es Händlern nicht mehr erlaubt, für Zahlungen mit Kreditkarte gesonderte Gebühren zu berechnen. Das gilt beispielsweise für Einkäufe und Buchungen über das Internet. Die Zeit der saftigen Aufschläge beim Zahlen per Kreditkarte sind somit vorbei. Das gilt beispielsweise für das Bestellen günstiger Medikamente ebenso, wie das Buchen eines Fluges und Ähnlichem. Vorgegeben wird der europaweit gültige Beschluss durch die EU-Zahlungsdienste-Richtlinie (PSD2).

Dies gilt für „geläufige“ Zahlungsmittel, wie zum Beispiel für Kreditkarten von Visa oder Mastercard sowie für Girokarten. Ebenso ist es nicht mehr erlaubt, bei Kartenzahlungen im stationären Handel Aufschläge zu erheben. Außerdem sind zusätzliche Gebühren, wie sie bei Lastschriftverfahren im SEPA-System und bei sämtlichen Überweisungen verlangt wurden, untersagt. Vor Januar 2018 war lediglich vorgesehen, dass nur ein zumutbares, übliches Zahlungsmittel ohne Kosten vorhanden ist.

Das Wichtigste in Kürze

Die EU-Zahlungsdienste-Richtlinie (PSD2) hat im Januar 2018 verboten, dass bei Kartenzahlung darauf gezahlt werden muss.

Bei Diebstahl der Kreditkarte muss der Kunde bei unberechtigten Abbuchungen nur noch mit 50 Euro haften. Vorher waren es 150 Euro.

Geregelt wurde ebenfalls, dass Kunden beim Online-Banking eine Weitergabe ihrer persönlichen Login-Daten an weitere Dienste erlaubt ist. Das betrifft beispielsweise Sofortüberweisungen.

Online-Einkauf ist sicherer

Dank einer stärkeren Authentifizierung hat sich die Sicherheit beim Einkaufen im Internet erhöht.

Jetzt müssen Zahlungsdienstleister bei einem Geldtransfer ihrer Kunden eine stärkere Authentifizierung verlangen. Wenn ein Kunde beispielsweise online einen Einblick auf sein Konto erhalten oder mit diesem einkaufen möchte, dann müssen hierfür wenigstens zwei von insgesamt drei Kriterien erfüllt sein. So muss der Kunde eine Girokarte besitzen, das Passwort kennen oder sich mithilfe seines Fingerabdrucks ausweisen. Dank dieser Maßnahmen ist eine höhere Sicherheit beim Bezahlen gegeben. Hierbei handelt es sich um eine sogenannte Teilregelung, die etwa Mitte des Jahres 2019 in Kraft getreten ist.

Damit Verbraucher besser geschützt sind, wurde die Zahlungsdiensterichtlinie PSD2 (Payment Services Directive2) eingeführt. Durch diese Richtlinie wird das Bezahlen beim Onlineshopping erheblich sicherer, aber auch etwas komplizierter. Die Zwei-Faktoren-Authentifizierung soll am Ende Ihr Geld schützen. Bereits zum

Sofern keine grobe Fahrlässigkeit vorliegt, stehen Kunden bei Kartendiebstählen und Ähnlichem nur noch mit 50 Euro in der Haftung.

Das neue Gesetz stärkt zudem die Rechte der Verbraucher im Falle von unerlaubten Zahlungsvorgängen, wie das beispielsweise bei Kartendiebstählen der Fall ist. Während Kunden vorher noch mit 150 Euro in der Haftung standen, sind es jetzt nur noch 50 Euro. Voraussetzung hierfür ist allerdings, dass nicht grob fahrlässig gehandelt wurde. Ein derartiges Fehlverhalten muss jedoch von den Geldinstituten nachgewiesen werden.

Lastschriftrückgabe

Lastschriften können auch weiterhin innerhalb von acht Wochen ohne Angaben von Gründen zurückgebucht werden.

Zwischen Kunden und Banken besteht bereits die vertragliche Regelung, dass Lastschriften innerhalb von acht Wochen, nachdem sie belastet wurden, zurückgebucht werden können. Gründe müssen hierfür keine angegeben werden. Jetzt wurde das Recht noch weiter bekräftigt: Wie gehabt, ist es auch weiterhin möglich, Lastschriften binnen acht Wochen ohne Angabe der Gründe zurückzubuchen. Es hat sich jedoch die rechtliche Grundlage dafür geändert.

Eine Vielzahl an Autovermietungen und Hotels reserviert bei einer Anmietung beziehungsweise einer Buchung die jeweilige Summe auf dem Kartenkonto ihres Kunden. Das ist jetzt jedoch nur noch dann möglich, der Inhaber der Karte diesem Vorgehen eindeutig zugestimmt hat. Nur dann ist es der Bank oder der Kreditkartenfirma erlaubt, die Summe dem betreffenden Konto zeitweise zu sperren.

Zahlungsverkehr: neue Dienste

Drittanbieter dürfen Zahlungen durchführen und Kontoinformationen einsehen.

Kunden ist es jetzt erlaubt, Drittanbietern den Auftrag zu erteilen, über ihren persönlichen Zugang zum Online-Banking Kontoinformationen einzusehen oder Zahlungen zu tätigen, was beispielsweise bei einer Sofortüberweisung der Fall ist. Dank der neuen Richtlinie in Bezug auf die Zahlungsdienste verfügen die betreffenden Unternehmen jetzt über eine gesetzliche Anerkennung und unterliegen somit ebenfalls der Finanzaufsicht durch die BaFin (Bundesanstalt für Finanzdienstleistungsaufsicht). Dementsprechend können Kunden den betreffenden Firmen jetzt ebenfalls Ihre TAN und PIN übermitteln.

Früher war das nicht möglich: Vor Inkrafttreten der neuen Richtlinie stand in den AGBs der Banken in Bezug auf das Online-Banking häufig geschrieben, dass Kunden ihre TAN und PIN bei sogenannten bankfremden Diensten nicht nutzen durften. Doch dank des neuen Gesetzes ist es jetzt ausdrücklich erlaubt, derartige Dienste zur Kontoinformation sowie zur Zahlung zu verwenden.

TAN-Liste endet

Die alte TAN-Liste wird durch das Chip-TAN oder App-basierte Verfahren ersetzt.

Das mittlerweile bereits veraltete iTAN-Verfahren, bei dem Kunden auf Papier eine durchnummerierte TAN-Liste erhalten haben, wird in naher Zukunft vollständig aussterben. So hat bereits eine große Anzahl an Banken auf das App-basierte oder Chip-TAN Verfahren umgestellt. Die „gute, alte“ Papier TAN-Liste kann somit sicherlich bald dem Altpapier zugeordnet werden, da zu erwarten ist, dass die anderen Banken diesem Beispiel folgen.

Fragen & Antworten

FAQs zum gebührenfreien Bezahlen mit der Giro- oder Kreditkarte

1. Ist meine TAN Liste noch gültig?

Alte TAN-Listen sind in der Regel so lange gültig, bis die Nummern aufgebraucht sind oder die Bank etwas anderes mitteilt.

2. Ist es richtig, dass bei Kartendiebstahl nur noch mit 50 Euro gehaftet wird?

Kunden haften bei Kartendiebstählen und Ähnlichem jetzt nur noch mit 50 Euro. Vorausgesetzt, dass keine grobe Fahrlässigkeit vorliegt. Die Beweislast liegt hier jedoch bei der Bank. Das bedeutet, dass die Kreditinstitute ihren Kunden nicht einfach grobe Fahrlässigkeit unterstellen können, sondern dies nachweisen müssen.

3. Sind Sofortüberweisungen sicher?

Drittanbieterdienste, wie beispielsweise Sofortüberweisungen, können als sicher angesehen werden, da sie jetzt der Finanzaufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht unterliegen und zudem gesetzlich anerkannt wurden.

4. Darf ein Hotel bei Buchung die betreffende Summe auf dem Kartenkonto des Kunden reservieren?

Das ist erlaubt, allerdings muss der Kunde dem Vorgehen vorher zustimmen.

5. Können Lastschriften immer noch zurückgebucht werden?

Innerhalb von acht Wochen ist es nach wie vor möglich, Lastschriften ohne Angaben von Gründen zurückbuchen zu lassen.

Fazit

Dank der neuen EU-Zahlungsdienste-Richtlinie sorgt für Kunden somit für einige Verbesserungen, sodass beispielsweise Online-Bestellungen und Reservierungen noch einfacher möglich sind. Zudem ist die geringere Haftung bei einem Kreditkartendiebstahl ebenfalls eine deutliche Erleichterung.

]]>https://www.verbraucherschutz.com/ratgeber/bezahlen-mit-giro-oder-kreditkarte-muss-gebuehrenfrei-sein-kostenlos-einkaufen/feed/0Weihnachtsshopping: Vorsicht Kredit! Händler locken mit 0%-Finanzierungen, Ratenkäufen und Sofortfinanzierungen

https://www.verbraucherschutz.com/ratgeber/weihnachtsshopping-vorsicht-kredit-haendler-locken-mit-0-finanzierungen-ratenkaeufen-und-sofortfinanzierungen/

https://www.verbraucherschutz.com/ratgeber/weihnachtsshopping-vorsicht-kredit-haendler-locken-mit-0-finanzierungen-ratenkaeufen-und-sofortfinanzierungen/#respondTue, 30 Nov 2021 03:57:33 +0000https://www.verbraucherschutz.com/?p=64401Weihnachten ist jedes Jahr ein teures Unterfangen, so dass es mittlerweile viele Null-Prozent-Finanzierungen, Ratenzahlungen und Sofortfinanzierungen gibt. Jedes Jahr überschlagen sich die Anbieter, denn angeblich handelt es sich um günstige Angebote für die schnelle Erfüllung

]]>Weihnachten ist jedes Jahr ein teures Unterfangen, so dass es mittlerweile viele Null-Prozent-Finanzierungen, Ratenzahlungen und Sofortfinanzierungen gibt. Jedes Jahr überschlagen sich die Anbieter, denn angeblich handelt es sich um günstige Angebote für die schnelle Erfüllung von besonderen Wünschen. Aber die vermeintlich günstigen Angeboten können zu einer sehr teuren Angelegenheit werden.

Das Wichtigste in Kürze

Die Banken verschenken keine Kredite, denn sie finanzieren die Kredite in der Regel über teure und meist auch sehr unnütze Zusatzprodukte.

Bei den 0%-Finanzierungen der Händler steht meist ein Kreditangebot der Bank dahinter und somit gibt es die gleichen Pflichten und Risiken wie bei einem Bankkredit.

Achten Sie immer auf das Kleingedruckte und lassen Sie sich auf keinen Fall unter Druck setzen.

Unkomplizierte Wunscherfüllung zu Weihnachten

„Mit dem Sorglos-Kredit finanzieren und vor Ort gleich mitnehmen“ oder „Wer will, der kriegt!“ sind nur zwei Werbesprüche zur Weihnachtszeit.

Gerade in der Vorweihnachtszeit überhäufen die Anbieter die Kunden mit Krediten für die unkomplizierte Wunscherfüllung. Ein neuer Fernseher, das neuste Smartphone oder ein Kaffeeautomat sollen unter den Tannenbaum und mit Hilfe der Finanzierungangebote ist das auch kein Problem. Die Händler locken mit günstigen Angeboten, aber kein Kredit wird Ihnen geschenkt.

Alle Angebote können mit kostenträchtigen Fallstricken versehen sein und dabei spielt es keine Rolle, ob es sich um eine Null-Prozent-Finanzierung, eine verlockend klingende Ratenzahlung oder eine Sofortfinanzierung handelt. Mit Hilfe von zusätzlichen Verträgen, Versicherungsprämien und Kreditkartenentgelte werden die Konsumfinanzierungen in der Regel zu einem finanziell schwierigen Bumerang.

Immer wieder tauchen sie verstärkt auf: Kreditangebote zu 0 % von Möbelhäusern, Elektronikanbietern und Autohäusern. Sie sind verlockend und ziehen all diejenigen an, die das nötige Geld für die geplante Anschaffung nicht flüssig haben. Was steckt

Die Händler locken mit unkomplizierten Ratenzahlungsangeboten und dabei handelt es sich immer um ein Kreditangebot einer Bank.

Die Händler kooperieren mit einem Kreditinstitut und vermitteln in den eigenen Verkaufsräumen einen Kreditvertrag der Kooperationsbank. Dadurch wird der Käufer nicht nur zum Eigentümer der gekauften Ware, sondern auch zum Kreditnehmer und somit zum Vertragspartner der Bank. Dazu gehören nicht nur alle Risiken, sondern auch alle Pflichten.

Aus dem Grund sollten Sie die angebotene Ratenzahlung auch nur annehmen, wenn Sie das eigene Budget gut im Blick haben und die zusätzliche Belastung auch wirklich stemmen können. Vielleicht können Sie den Kredit auch mit Hilfe von Rücklagen decken, denn meist handelt es sich bei einer angeblich günstigen Konsumfinanzierung um eine teure Angelegenheit. Das ist besonders dann der Fall, wenn Sie die Raten nur mit Hilfe des Dispokredits des Girokontos decken können.

Sie brauchen schnell einen kleinen Geldbetrag, um eine Reparaturrechnung zu bezahlen? Dann könnte Ihnen ein Minikredit aus der Patsche helfen. Doch das kleine Darlehen hat nicht nur Vorteile. Vor dem fixen Vertragsabschluss sollten Sie sich

Die Verkäufer locken Sie mit Aussagen wie „Sonderkreditkonditionen gelten nur heute“ und dadurch geraten Sie unter Druck.

Der Händler will Sie zu einer schnellen Entscheidung drängen, aber auch wenn es sich um ein angeblich begrenztes Angebot handelt, sollten Sie sich nicht unter Druck setzen lassen. Hier ist auf jeden Fall Standhaftigkeit gefragt, denn wenn der Verkäufer Ihnen ein teures Produkt anbietet und dazu Sätze fallen lässt wie „Kostet doch nichts“ oder „unschlagbar günstig“, dann sollten Sie hellhörig werden. Ein Kredit gibt es nicht umsonst, denn bei einem teuren Produkt ist nicht nur die Rate höher, sondern die Laufzeit meist auch länger und somit wird es teuer.

Morgen kommt der Weihnachtsmann… Ja, bald ist es wieder soweit und die Geschenke unterm Weihnachtsbaum können ausgepackt werden. Doch haben Sie schon an die Weihnachtsgrüße für Ihre Liebsten gedacht? Nein? Dann haben wir in diesem

Bevor Sie eine Unterschrift unter die Vertragsunterlagen setzen, sollten Sie die Unterlagen genau prüfen.

In der Regel sind Restschuld-/ Ratenschutzversicherungen oder Garantieverträge/-verlängerungen vorhanden und Sie sollten überlegen, ob es sich um sinnvolle Zusätze handelt. In der Regel handelt es sich um überflüssige und überteuerte Zusätze.

Auch bei der Unterschrift sollten Sie immer genau hinschauen, denn in der Regel wird eine „Null-Prozent-Finanzierung nur über den Kaufpreis abgeschlossen und alles weitere ist nicht mehr so kostenlos. Es handelt sich meist um einen hohen Rahmenkredit mit kostenpflichtiger Kreditkarte. Es kommt auch zu zwei Kreditverträgen, so dass Sie den aktuellen Einkauf günstig bekommen, aber die nächsten Einkäufe teuer bezahlen müssen.

Ein weiterer Fallstrick ist, dass es sich bei dem günstigen Zinssatz nur um ein begrenztes Angebot handelt. Das bedeutet, dass die monatliche Rate nicht reicht um den Kredit in dem Angebotszeitraum abzuzahlen. Dann kommt es zu höheren Kosten und diese sollten Sie auf jeden Fall vermeiden.

Immer wieder liest man vollmundige Werbeversprechen von sogenannten Kreditvermittlern. Angeblich bekommen Sie ein Darlehen auch ohne Schufa-Auskunft und bei schlechter Bonität. Doch dabei handelt es sich oft um eine Betrugsmasche, bei der nur der angebliche

Weihnachtseinkäufe mit Hilfe von Ratenzahlungen zu erledigen ist nicht preiswert, denn neben dem eigentlichen Kaufpreis zahlen Sie für den Kredit noch Zinsen. Zudem kann es sein, dass bei teuren Produkten die Laufzeit länger als 12 Monate ist und somit jedes Jahr neue Ratenzahlungen aufgenommen werden, um die Weihnachtswünsche erfüllen zu können.

2. Was bedeutet 0%-Finanzierung?

Bei einer 0%-Finanzierung handelt es sich um ein Angebot des Händlers, dass Sie für einen Ratenkauf für eine feste Laufzeit keine Zinsen zahlen. Allerdings sind Kaufhöhe und Laufzeit fest vorgeschrieben.

3. Handelt es sich bei jeder Finanzierung um eine Bank im Hintergrund?

Im Grunde ja, denn die meisten Händler arbeiten mit Kooperationspartnern zusammen, so dass die Banken ihre Kredite vergeben können.

4. Ist Bonität bei einem Ratenkauf beim Händler notwendig?

Sie können bei einem Händler nur einen Ratenkauf abschließen, wenn Sie eine ausreichende Bonität nachweise können. Dafür geben Sie die Erlaubnis, dass der Händler beziehungsweise die Bank bei den Auskunfteien nachfragen darf.

5. Wie gut ist eine Kombination aus Kredit und Kreditkarte?

Bei beiden Varianten handelt es sich um eine Finanzierungsmöglichkeit, wobei die Kreditkarte meist mit höheren Zinsen für die Rückzahlung versehen ist. Eine Kombination kann schnell zu finanziellen Problemen führen.

Mit einem Sofortkredit sollen Sie schnell und unkompliziert zu Geld kommen. Doch was ist ein Sofortkredit und worauf sollten Sie achten. Auch wenn das Geschäft mit den Schulden heute scheinbar ganz alltäglich ist, raten wir

Gerade zur Weihnachtszeit sitzt der Geldbeutel sehr locker und es kommt zu Käufen, die man sich eigentlich finanziell nicht leisten kann. Aber das ist kein Problem, denn es gibt ja Finanzierungen und Ratenkäufe. Zumindest ist das der erste Gedanken vieler Menschen, aber schon beim zweiten Blick wird deutlich, dass die meisten günstigen Finanzierungsangebote mindestens einen Haken haben. Verzichten Sie, wenn möglich auf Ratenzahlungen oder Finanzierungen, so dass Sie keine finanzielle Mehrbelastung haben.

]]>https://www.verbraucherschutz.com/ratgeber/weihnachtsshopping-vorsicht-kredit-haendler-locken-mit-0-finanzierungen-ratenkaeufen-und-sofortfinanzierungen/feed/0Netflix Phishing: Diese Spam-Mails / SMS sind aktuell im Umlauf

https://www.verbraucherschutz.com/warnungsticker/netflix-phishing-diese-spam-mails-sind-aktuell-im-umlauf/

https://www.verbraucherschutz.com/warnungsticker/netflix-phishing-diese-spam-mails-sind-aktuell-im-umlauf/#commentsTue, 30 Mar 2021 17:52:35 +0000https://www.verbraucherschutz.com/?p=20068Netflix-Nutzer sollten aufpassen, wenn unerwartete E-Mails und SMS mit dem Absender Netflix in den Posteingang flattern. Es könnte sich um Fake-Nachrichten handeln, mit denen die Zugangsdaten zu dem Streaming-Netzwerk gestohlen werden. Aktuell lautet der Betreff

]]>Netflix-Nutzer sollten aufpassen, wenn unerwartete E-Mails und SMS mit dem Absender Netflix in den Posteingang flattern. Es könnte sich um Fake-Nachrichten handeln, mit denen die Zugangsdaten zu dem Streaming-Netzwerk gestohlen werden. Aktuell lautet der Betreff der Spam-Mails „OTP: NetfIix : Zahlung storniert“ oder „Ihre Netflix-Mitgliedschaft wird gleich gekündigt !“. Wir zeigen, welche E-Mails und SMS gerade gefährlich sind.

Zugangsdaten für Onlinedienste sind nicht nur von Banken oder E-Mail-Diensten für Hacker interessant. Nein, Kriminelle nehmen alles, was am Markt zu bekommen ist. Dazu zählen eben auch die Login-Daten für Streaming-Dienste wie Netflix. In der Vergangenheit haben wir schon über einen Virus berichtet, der es ganz speziell auf Netflix-Freunde abgesehen hatte. Aktuell ist eine unscheinbare englischsprachige E-Mail im Umlauf. Angeblich schreibt Ihnen der Netflix-Support und es geht wie so oft um eine vermeintliche Sperrung Ihres Netflix-Kontos. Doch das stimmt nicht.

Vorab weisen wir ausdrücklich darauf hin, dass Netflix mit dem Versand der E-Mails nichts zu tun hat. Das US-amerikanische Unternehmen ist durch den Missbrauch des Namens selbst geschädigt.

Nachfolgend erklären wir, welche Phishing-Mails im Namen von Netflix unterwegs sind und welche Daten die Kriminellen tatsächlich stehlen möchten. Generell warnen wir davor, Links aus unverlangt zugesendeten E-Mails anzuklicken.

Sie haben mit Netflix ein Problem und möchten den Support beziehungsweise Kundendienst des Streaminganbieters schnell erreichen? In diesem Artikel erfahren Sie, wie Sie Netflix per Telefon, E-Mail oder Live-Chat kontaktieren. Der Kontakt kann beispielsweise bei einem

Diese Fake-Mails und SMS im Namen von Netflix sind im Umlauf

Wir können nur vor den Spam-Nachrichten warnen, die uns unsere Leser gemeldet haben. Da sich das Erscheinungsbild der E-Mails häufig ändert, bitten wir um Weiterleitung von Phishing-Nachrichten an [email protected]. Mit Ihrer Hilfe können wir die Informationen vervollständigen, sodass Google über die Frage „Echt oder Fake?“ gut Auskunft geben kann. Die Betrüger versenden nun auch SMS, um an die Zugangsdaten der Netflixuser zu gelangen.

Diese Texte sind im Umlauf:

AktuellArchivAbsenderadressenBetreffzeilen

30.03.2021 gewinne ein premium-jahresabo im wert von fast €200 von Netflix

So sieht die Fake-Mail im Namen von Netflix aus (Quelle: Screenshot)

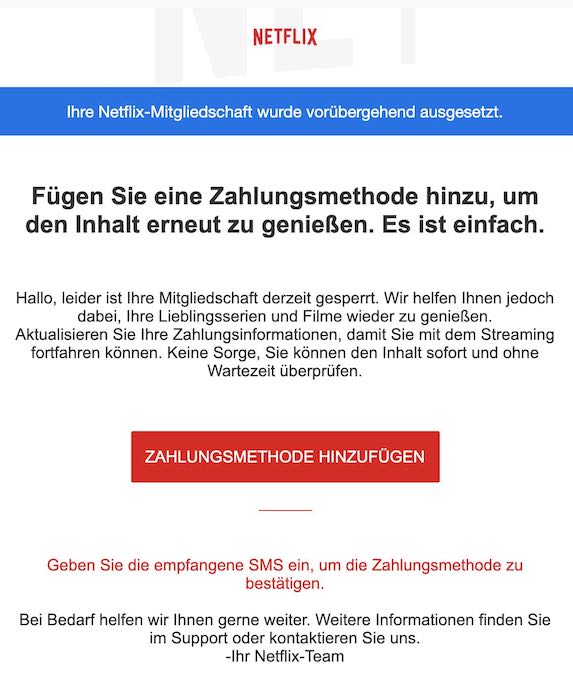

26.03.2021 Ihre Netflix-Mitgliedschaft wurde vorübergehend ausgesetzt von Kundendienst <[email protected]>

Fügen Sie eine Zahlungsmethode hinzu, um den Inhalt erneut zu genießen. Es ist einfach.

Hallo, leider ist Ihre Mitgliedschaft derzeit gesperrt. Wir helfen Ihnen jedoch dabei, Ihre Lieblingsserien und Filme wieder zu genießen.

Aktualisieren Sie Ihre Zahlungsinformationen, damit Sie mit dem Streaming fortfahren können. Keine Sorge, Sie können den Inhalt sofort und ohne Wartezeit überprüfen.

ZAHLUNGSMETHODE HINZUFÜGEN

Geben Sie die empfangene SMS ein, um die Zahlungsmethode zu bestätigen.

Bei Bedarf helfen wir Ihnen gerne weiter. Weitere Informationen finden Sie im Support oder kontaktieren Sie uns.

-Ihr Netflix-Team

(Foto: Screenshot)

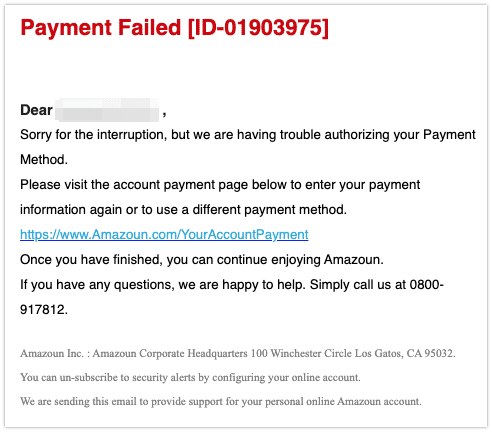

22.03.2021 Re: Update Information : - Receipt : #H875656I76857.! von Netflix

Payment Failed [ID-01903975]

Dear … ,

Sorry for the interruption, but we are having trouble authorizing your Payment Method.

Please visit the account payment page below to enter your payment information again or to use a different payment method.

https://www.Amazoun.com/YourAccountPayment

Once you have finished, you can continue enjoying Amazoun.

If you have any questions, we are happy to help. Simply call us at 0800-917812.

Amazoun Inc. : Amazoun Corporate Headquarters 100 Winchester Circle Los Gatos, CA 95032.

You can un-subscribe to security alerts by configuring your online account.

We are sending this email to provide support for your personal online Amazoun account.

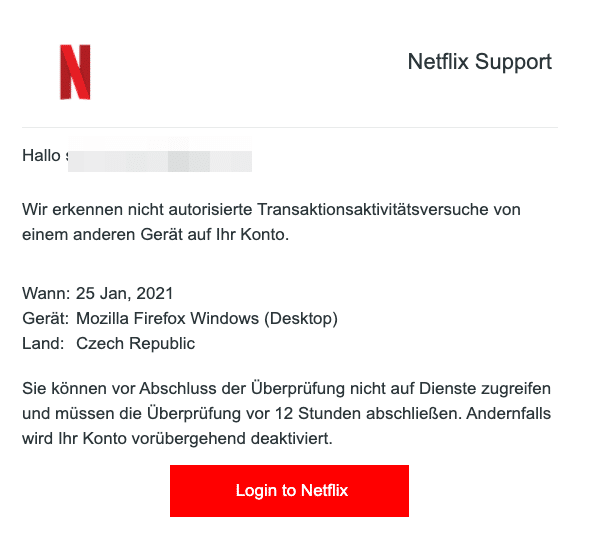

Wir erkennen nicht autorisierte Transaktionsaktivitätsversuche von einem anderen Gerät auf Ihr Konto.

Wann: 25 Jan, 2021

Gerät: Mozilla Firefox Windows (Desktop)

Land: Czech Republic

Sie können vor Abschluss der Überprüfung nicht auf Dienste zugreifen und müssen die Überprüfung vor 12 Stunden abschließen. Andernfalls wird Ihr Konto vorübergehend deaktiviert.

Login to Netflix

(Quelle: Screenshot)

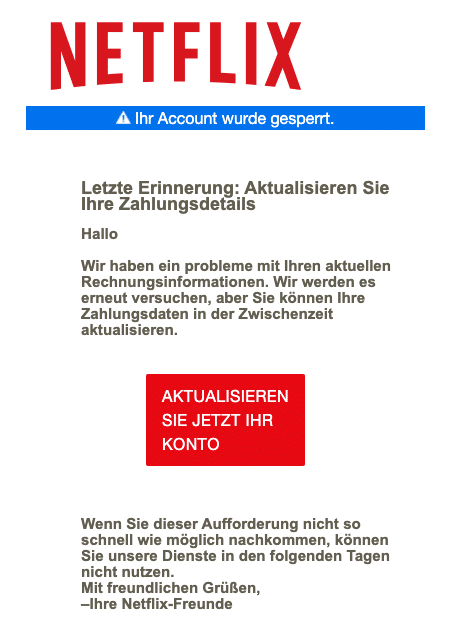

30.12.2020 Wir haben eine Probleme mit Ihren aktuellen Rechnung von Wir haben eine Probleme mit Ihren aktuellen Rechnung

Letzte Erinnerung: Aktualisieren Sie Ihre Zahlungsdetails

Hallo

Wir haben ein probleme mit Ihren aktuellen Rechnungsinformationen. Wir werden es erneut versuchen, aber Sie können Ihre Zahlungsdaten in der Zwischenzeit aktualisieren.

AKTUALISIEREN SIE JETZT IHR KONTO

Wenn Sie dieser Aufforderung nicht so schnell wie möglich nachkommen, können Sie unsere Dienste in den folgenden Tagen nicht nutzen.

Mit freundlichen Grüßen,

–Ihre Netflix-Freunde

(Quelle: Screenshot)

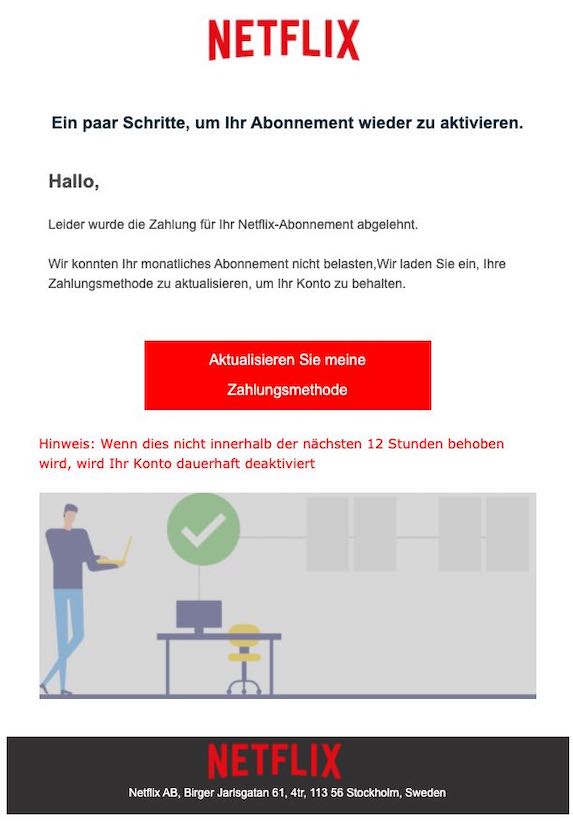

20.12.2020 Netflix: Ihr Kontostatus hat sich geändert von Kundenservice <[email protected]>

Hallo,

Leider wurde die Zahlung für Ihr Netflix-Abonnement abgelehnt.

Wir konnten Ihr monatliches Abonnement nicht belasten,Wir laden Sie ein, Ihre Zahlungsmethode zu aktualisieren, um Ihr Konto zu behalten.

Aktualisieren Sie meine Zahlungsmethode

Hinweis: Wenn dies nicht innerhalb der nächsten 12 Stunden behoben wird, wird Ihr Konto dauerhaft deaktiviert

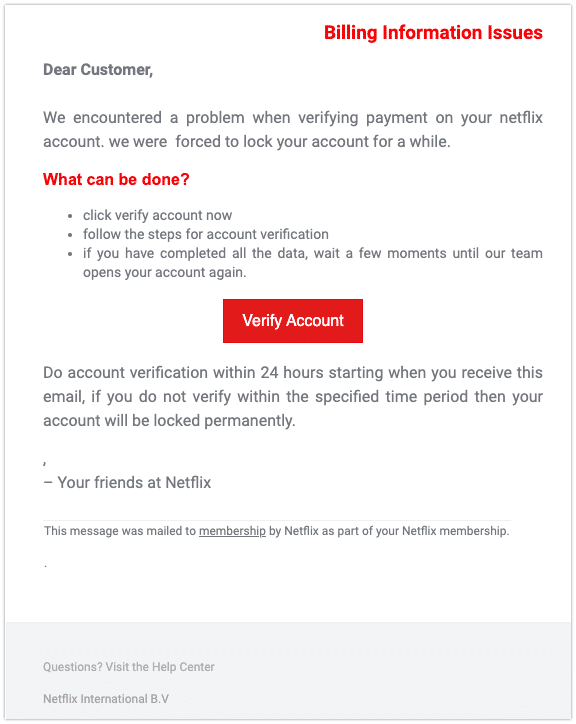

c͏l͏i͏c͏k ͏v͏e͏r͏i͏f͏y ͏a͏c͏c͏o͏u͏n͏t ͏n͏o͏w

͏f͏o͏l͏l͏o͏w ͏t͏h͏e ͏s͏t͏e͏p͏s ͏f͏o͏r ͏a͏c͏c͏o͏u͏n͏t ͏v͏e͏r͏i͏f͏i͏c͏a͏t͏i͏o͏n

͏i͏f ͏y͏o͏u ͏h͏a͏v͏e ͏c͏o͏m͏p͏l͏e͏t͏e͏d ͏a͏l͏l ͏t͏h͏e ͏d͏a͏t͏a, ͏w͏a͏i͏t ͏a ͏f͏e͏w ͏m͏o͏m͏e͏n͏t͏s ͏u͏n͏t͏i͏l ͏o͏u͏r ͏t͏e͏a͏m ͏o͏p͏e͏n͏s y͏o͏u͏r a͏c͏c͏o͏u͏n͏t ͏a͏g͏a͏i͏n.

Verify Account

Do ͏a͏c͏c͏o͏u͏n͏t ͏v͏e͏r͏i͏f͏i͏c͏a͏t͏i͏o͏n within 24 hours starting when you receive this email, if you do not ͏v͏e͏r͏i͏f͏y within the specified time period then y͏o͏u͏r ͏a͏c͏c͏o͏u͏n͏t ͏w͏i͏l͏l ͏b͏e ͏l͏o͏c͏k͏e͏d ͏p͏e͏r͏m͏a͏n͏e͏n͏t͏l͏y.

,

– Your friends at Netflix

This message was mailed to membership by Netflix as part of your Netflix membership.

.

(Foto: Screenshot)

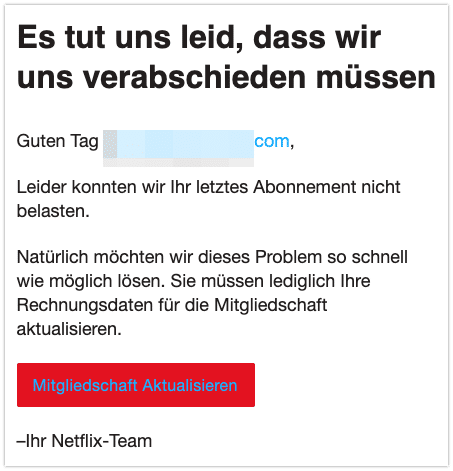

06.10.2020 Es tut uns leid..... #17333935352 von NETFLIX <[email protected]>

Es tut uns leid, dass wir uns verabschieden müssen

Guten Tag [email protected],

Leider konnten wir Ihr letztes Abonnement nicht belasten.

Natürlich möchten wir dieses Problem so schnell wie möglich lösen. Sie müssen lediglich Ihre Rechnungsdaten für die Mitgliedschaft aktualisieren.

Mitgliedschaft Aktualisieren

–Ihr Netflix-Team

(Foto: Screenshot)

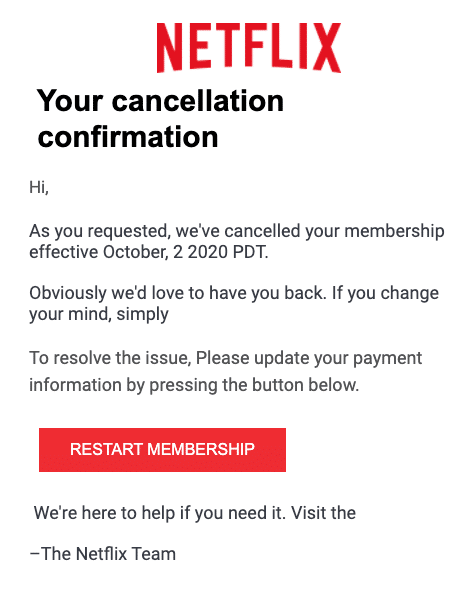

05.10.2020 To continue your payment information, Please verify your payment subscription. Order Statement: von NetfIix

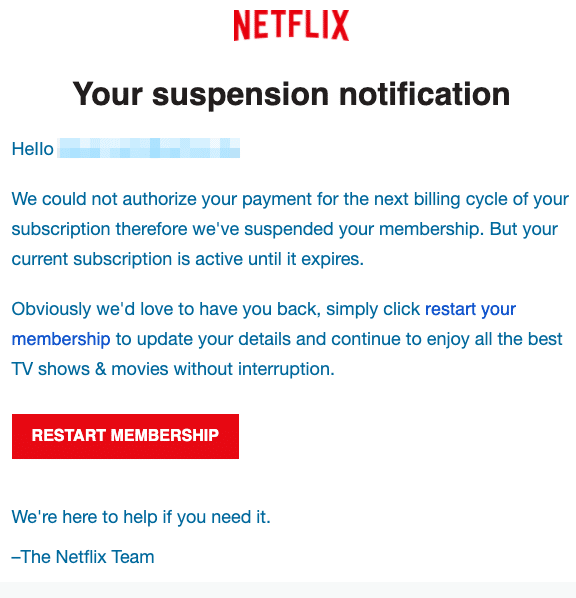

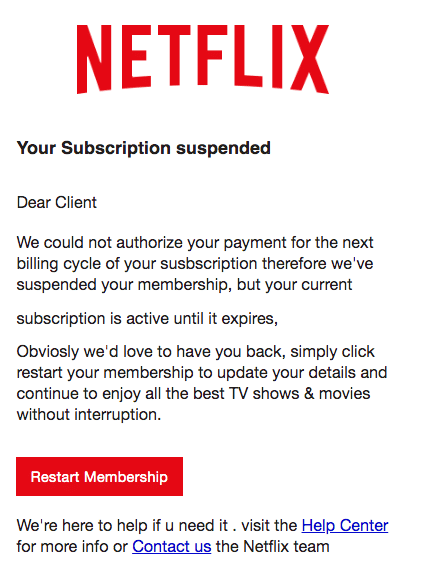

Your cancellation confirmation

Hi,

As you requested, we’ve cancelled your membership effective October, 2 2020 PDT.

Obviously we’d love to have you back. If you change your mind, simply

To resolve the issue, Please update your payment information by pressing the button below.

RESTART MEMBERSHIP

We’re here to help if you need it. Visit the

–The Netflix Team

(Quelle: Screenshot)

02.10.2020 Update subscription payment - Please restart your membership to keep still active von NetfIix

Update current billing information

Hi,

We are experiencing problems with billing information at this time. To keep your membership account active, just sign in and update your payment information. Press the button below to get started.

Restart Membership

Obviously we’d love to have you back. If you change your mind, simply restart your membership and update your payment to enjoy all the best TV shows & movies without interruption.

– The Team Netflix

(Quelle: Screenshot)

30.09.2020 Your Membership Payment Declined von NetfIix

Your Account has been Locked !

Hi Customer,

We’ve cancelled your membership, and we have locked your account due to our new security system

If you want you can simply unlock your account and restart your membership to enjoy all the best TV programmes & films without interruption by updating your payment methods UNLOCK YOUR ACCOUNT

We’re here to help if you need it. Please visit the Help Centre for more info or contact us.

The Netflix Team

(Quelle: Screenshot)

14.09.2020 Billing Summary - An Updates von NetfIix Support

(Quelle: Screenshot)

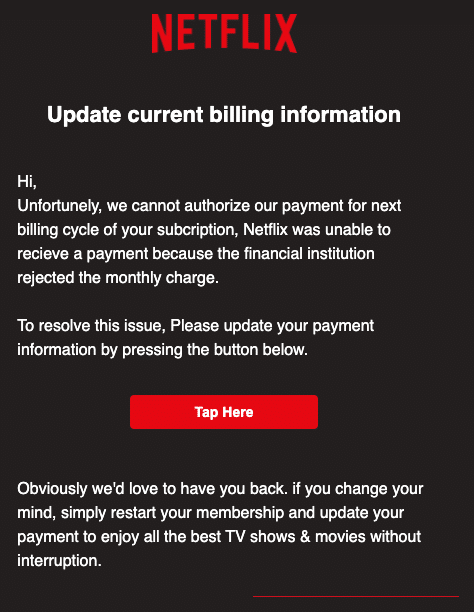

25.08.2020 Update required - Payment information has been updated von Netf৷ix

Update current billing information

Hi,

Unfortunely, we cannot authorize our payment for next billing cycle of your subcription, Netflix was unable to recieve a payment because the financial institution rejected the monthly charge.

To resolve this issue, Please update your payment information by pressing the button below.

Tap Here

Obviously we’d love to have you back. if you change your mind, simply restart your membership and update your payment to enjoy all the best TV shows & movies without interruption.

Any question? Visit our Help Center

Netflix International B.V.?

(Quelle: Screenshot)

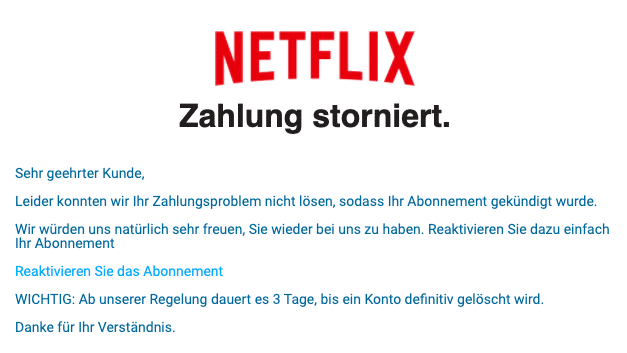

21.08.2020 OTP: NetfIix : Zahlung storniert von Support

Zahlung storniert.

Sehr geehrter Kunde,

Leider konnten wir Ihr Zahlungsproblem nicht lösen, sodass Ihr Abonnement gekündigt wurde.

Wir würden uns natürlich sehr freuen, Sie wieder bei uns zu haben. Reaktivieren Sie dazu einfach Ihr Abonnement

Reaktivieren Sie das Abonnement

WICHTIG: Ab unserer Regelung dauert es 3 Tage, bis ein Konto definitiv gelöscht wird.

Danke für Ihr Verständnis.

(Quelle: Screenshot)

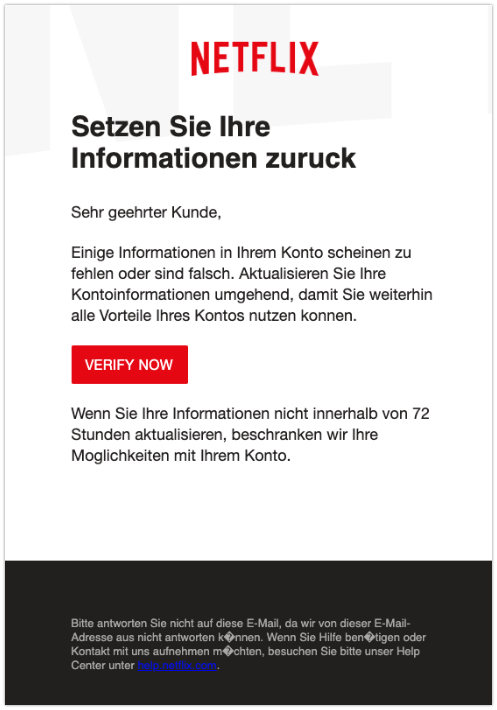

18.08.2020 Details sind abgelaufen, bitte erneuern. von NETFLIX

Setzen Sie Ihre Informationen zuruck

Sehr geehrter Kunde,

Einige Informationen in Ihrem Konto scheinen zu fehlen oder sind falsch. Aktualisieren Sie Ihre Kontoinformationen umgehend, damit Sie weiterhin alle Vorteile Ihres Kontos nutzen konnen.

VERIFY NOW

Wenn Sie Ihre Informationen nicht innerhalb von 72 Stunden aktualisieren, beschranken wir Ihre Moglichkeiten mit Ihrem Konto.

(Quelle: Screenshot)

16.08.2020 Zahlung auf Ihrem Konto fehlgeschlagen. von Netflix

Lieber Benutzer,

In letzter Zeit gab es Aktivitäten in Ihrem Konto, die im Vergleich zu Ihren normalen Kontoaktivitäten ungewöhnlich erscheinen.

Wenn Sie fertig sind, werden wir versuchen, Ihr Konto erneut zu überprüfen.

Wenn es immer noch nicht funktioniert, sollten Sie sich an Ihre Kartenfirma wenden.

Um die Informationen unserer Kunden zu schützen, hat unser System Ihr Konto vorübergehend eingeschränkt, bis Ihre Informationen gegen unser System validiert wurden.

Sie können Ihre Informationen überprüfen, indem Sie entweder auf den Link oben oder unten klicken. Dies dauert einige Minuten und Ihre Kontofunktionen werden vollständig wiederhergestellt.

Klicken Sie auf den Link unten und folgen Sie dem Schritt.

Bestätigen

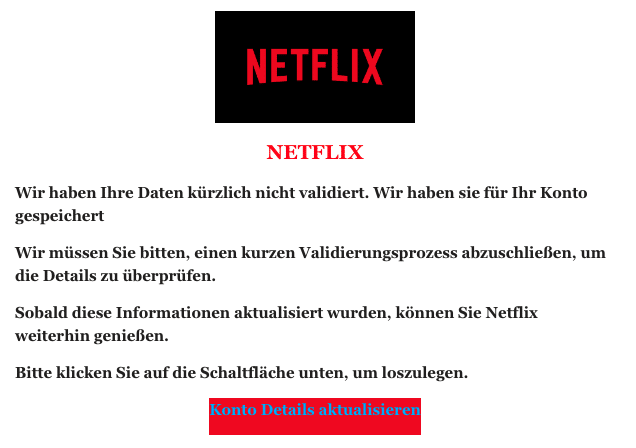

27.07.2020 Ihre Netflix-Mitgliedschaft wird gehalten von NETFLIX

Wir haben Ihre Daten kürzlich nicht validiert. Wir haben sie für Ihr Konto gespeichert

Wir müssen Sie bitten, einen kurzen Validierungsprozess abzuschließen, um die Details zu überprüfen.

Sobald diese Informationen aktualisiert wurden, können Sie Netflix weiterhin genießen.

Bitte klicken Sie auf die Schaltfläche unten, um loszulegen.

Konto Details aktualisieren

(Quelle: Screenshot)

30.06.2020 Ihre Netflix-Mitgliedschaft ist kurz vor dem Ende! von NETFLIX

Ihre Netflix-Mitgliedschaft ist kurz vor dem Ende!

Entschuldigen Sie die Unterbrechung, aber wir haben Probleme bei der Autorisierung Ihrer Karte. Besuchen Sie die Seite für die Kontozahlung unter

Ihr Konto›

Um Ihre Zahlungsinformationen erneut einzugeben oder eine andere Zahlungsmethode zu verwenden.

(Quelle: Screenshot)

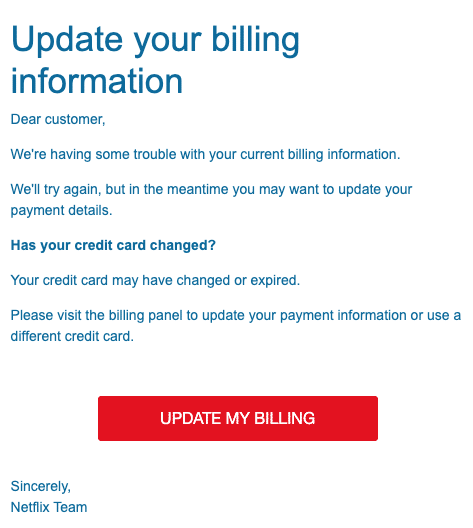

25.06.2020 Your subscription is on hold von NETFLIX

Update your billing information

Dear customer,

We’re having some trouble with your current billing information.

We’ll try again, but in the meantime you may want to update your payment details.

Has your credit card changed?

Your credit card may have changed or expired.

Please visit the billing panel to update your payment information or use a different credit card.

UPDATE MY BILLING

Sincerely,

Netflix Team

(Quelle: Screenshot)

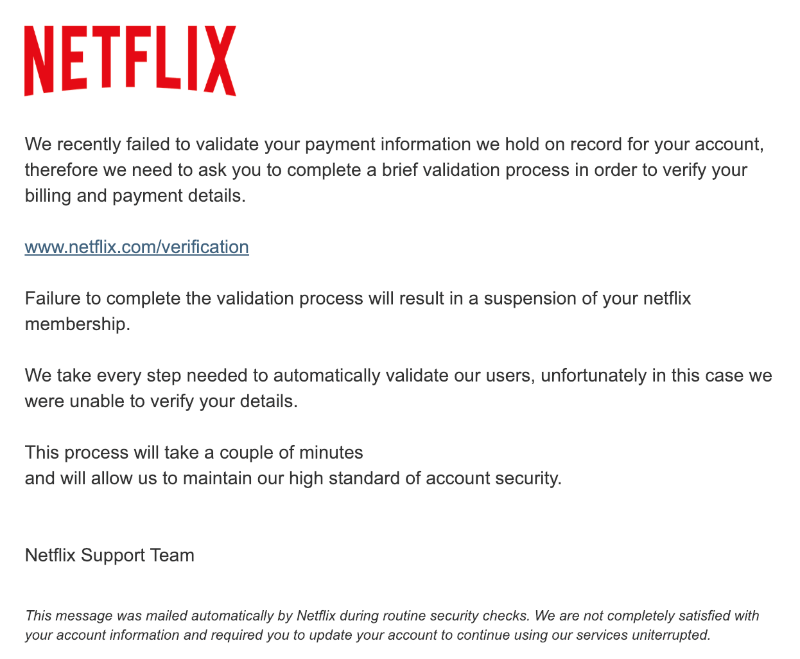

02.06.2020 Your Netflix Membership is on hold !!! von NETFLIX <[email protected]>

We recently failed to validate your payment information we hold on record for your account,

therefore we need to ask you to complete a brief validation process in order to verify your billing and payment details.

www.netflix.com/verification

Failure to complete the validation process will result in a suspension of your netflix membership.

We take every step needed to automatically validate our users, unfortunately in this case we were unable to verify your details.

This process will take a couple of minutes

and will allow us to maintain our high standard of account security.

Restart Membership

We’re here to help if u need it . visit the Help Center for more info or Contact us the Netflix team

(Quelle: Screenshot)

15.05.2020 Ihrе Nеtflix-Mitgliеdschаft wird bаld gеkündigt! von NETFLlX <[email protected]>

Diese E-Mail wird schon einige Zeit mit geringfügig abweichendem Design versendet.

Hallo Kunde, Ihre Netflix-Mitgliedschaft wird bald gekündigt!

Entschuldigen Sie die Unterbrechung, aber wir haben Probleme bei der Autorisierung Ihrer Karte. Bitte besuchen Sie die Konto-Zahlungsseite unter

Ihr Konto›

Um Ihre Zahlungsinformationen erneut einzugeben oder eine andere Zahlungsmethode zu verwenden.

(Quelle: Screenshot)

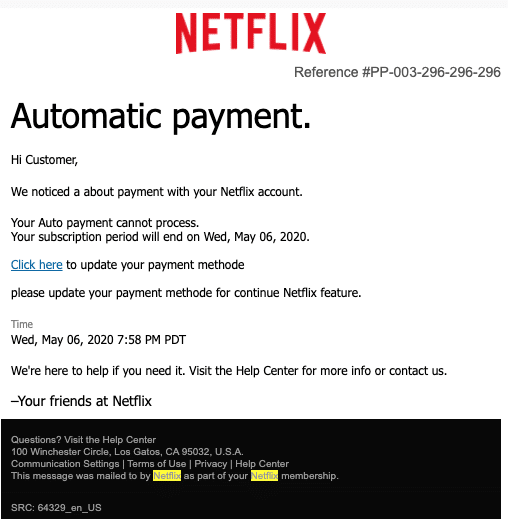

07.05.2020 Update About payment issued order placed von TeamNeflix

Automatic payment.

Hi Customer,

We noticed a about payment with your Netflix account.

Your Auto payment cannot process.

Your subscription period will end on Wed, May 06, 2020.

Click here to update your payment methode

please update your payment methode for continue Netflix feature.

Time

Wed, May 06, 2020 7:58 PM PDT

We’re here to help if you need it. Visit the Help Center for more info or contact us.

–Your friends at Netflix

(Quelle: Screenshot)

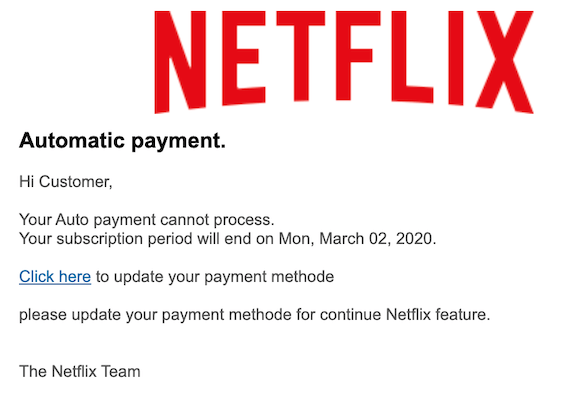

29.04.2020 Billing Suspend Account modification Can be returned for ... von TeamNeflix

Diese E-mail wurde in letzten Monaten mehrfach mit unterschiedlichen Betreffzeilen versendet.

Automatic payment.

Hi Customer,

Your Auto payment cannot process.

Your subscription period will end on Mon, March 02, 2020.

Click here to update your payment methode

please update your payment methode for continue Netflix feature.

The Netflix Team

(Quelle: Screenshot)

18.04.2020 Kontoaktualisierung von Netflix

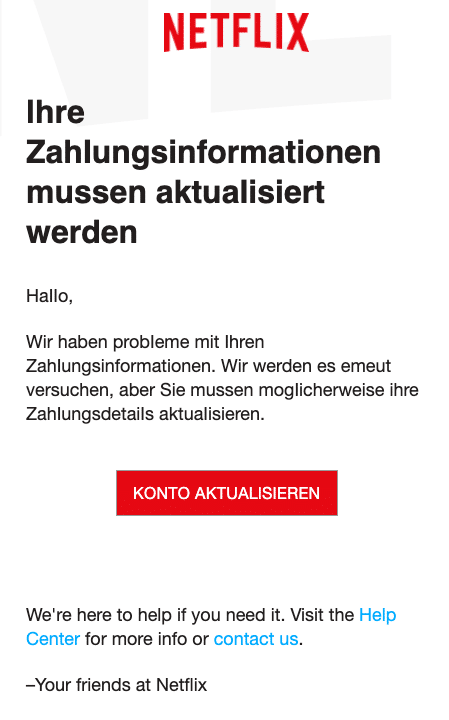

lhre ZahIungsinformationen mussen aktuaIisiert werden

HaIIo,

Wir haben probIeme mit Ihren ZahIungsinformationen. Wir werden es emeut versuchen, aber Sie mussen mogIicherweise ihre ZahIungsdetaiIs aktuaIisieren.

KONTO AKTUALlSIEREN

We’re here to help if you need it. Visit the Help Center for more info or contact us.

–Your friends at Netflix

(Quelle: Screenshot)

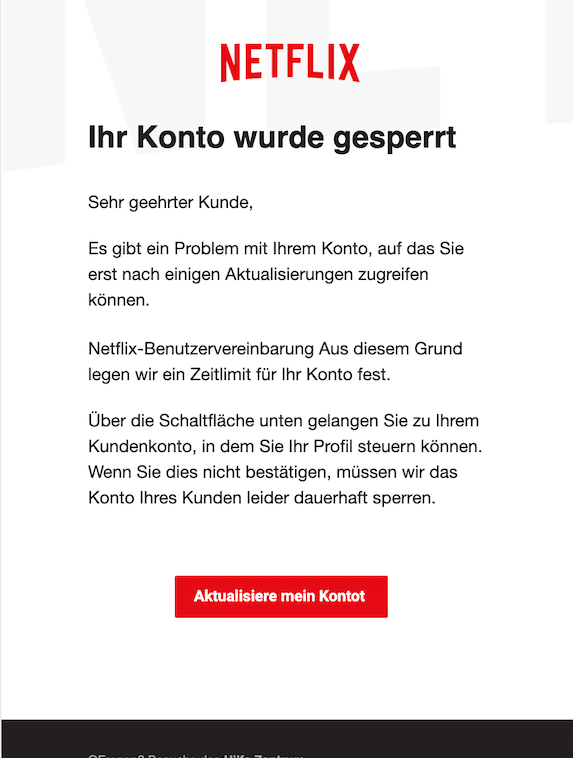

17.04.2020 Aktualisieren Sie Ihre Zahlungsinformationen von noreply <[email protected]>

Ihr Konto wurde gesperrt

Sehr geehrter Kunde,

Es gibt ein Problem mit Ihrem Konto, auf das Sie erst nach einigen Aktualisierungen zugreifen können.

Netflix-Benutzervereinbarung Aus diesem Grund legen wir ein Zeitlimit für Ihr Konto fest.

Über die Schaltfläche unten gelangen Sie zu Ihrem Kundenkonto, in dem Sie Ihr Profil steuern können. Wenn Sie dies nicht bestätigen, müssen wir das Konto Ihres Kunden leider dauerhaft sperren.

Aktualisiere mein Kontot

(Foto: Screenshot)

11.04.2020 SMS

Netflix Abrechnungsproblem: Bei der Verarbeitung Ihrer Abrechnung ist ein Problem aufgetreten. Wir bitten Sie daher, Ihre Zahlungsdaten unter dem folgenden Link zu aktualisieren, um Ihr Konto weiterhin nutzen zu können. https://abrechnung-aktualisieren.de/Netflix

Sie erhalten von Ihrer Bank eine Gebührenbenachrichtigung zur Autorisierung. Dies ist keine tatsächliche Abbuchung und wird Ihnen sofort zurück erstattet.

Ihr Netflix Team

Important : We were unable to renew your membership

Aktualisierungsfehler: 709-773-154

Reminder : update required due payment issue

Aktualisieren Sie Ihre Zahlungsinformationen

Update Your Account Details

We’ve temporarily suspended your account.

We’re having some trouble with your current billing information

Ihr Konto gesperrt ist

Zahlungserinnerung: Aktualisieren Sie Ihr Konto vor dem Ablauf

Bitte erneuern Sie Ihr Abonnement Netflix

E-Mail Aktualisieren Sie Ihre Kontoinformationen

Update required – Netflix account on hold

Vertrag storniert: RECHNUNG NICHT BEZAHLT # 838-837922

Aktualisieren Sie die Zahlungsmethode bitte

Aw: Your Netflix Membership is on hold

Ihr Konto ist gesperrt. #ID: …

Ihr Konto ist gesperrt. #Transaktions-ID:…

Aktion erforderlich: Abrechnungsfehler REF: …

Aktion erforderlich: Ihr Rechnungskonto wurde gesperrt

[Neuer Quittungsservice] Wir haben auf der Rechnung vom Sonntag ungültig verarbeitet 1, März 2020 informiert (Notif-Zertifikat: …

Ihre Netflix-Mitgliedschaft wurde vorübergehend ausgesetzt

Zu erkennen sind die Spam-Nachrichten häufig an der fehlenden korrekten Anrede. Zudem ist ein gutes Zeichen für Spam, Phishing beziehungsweise Betrug, wenn in der E-Mail plötzlich und unerwartet von einer Sperrung oder Löschung des Kontos die Rede ist. Wird dann zusätzlich noch Zeitdruck ausgeübt, handelt es sich zu 99 Prozent um eine betrügerische Nachricht.

Wohin führen die Links in den falschen Netflix-Mails?

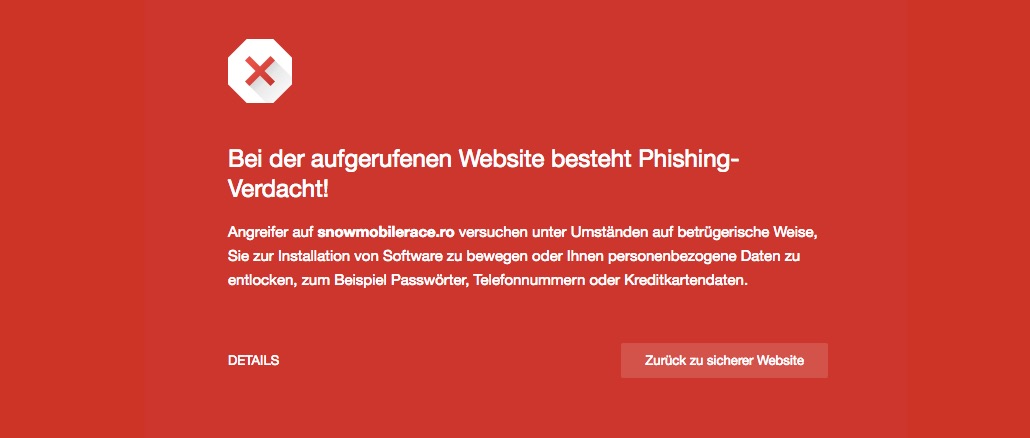

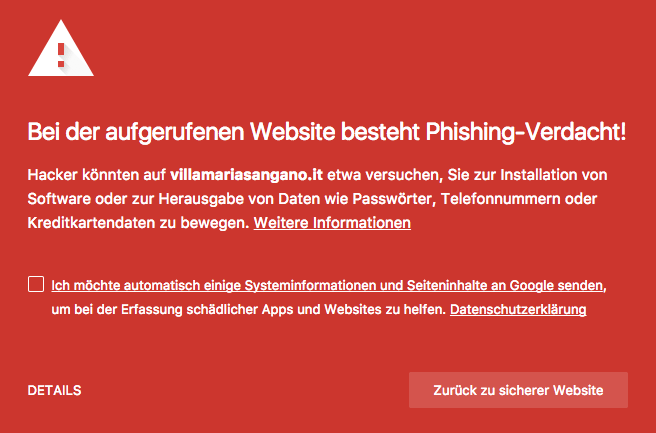

Ganz einfach erklärt: Nicht zu Netflix. Wer einen Link in einer Phishing-Nachricht anklickt, gelangt auf eine gefälschte Webseite. Allerdings ist das für den Laien auf den ersten Blick oft nicht erkennbar. Denn das Design von Netflix wird sehr gut nachgebaut. Wer einen guten und aktuellen Browser nutzt, wird unter Umständen schon beim Aufruf der Webseite gewarnt. So war das in unserem Test beispielsweise bei Google Chrome. Google spuckte sofort eine rote Warnseite mit folgendem Hinweis aus:

Google Chrome warnt den Nutzer in vielen Fällen vor unsicheren Seiten. (Screenshot)

Kunden der Volksbank werden massiv mit Phishing-Mails angegriffen. Aktuell wird mit dem Betreff „Einschränkung Ihres

Welche Daten sollen mit den Fake-Mails gestohlen werden?

Leider gibt es keine Klarheit darüber, an welchen Daten die Kriminellen Interesse haben. Das kann bei jeder Fake-Mail variieren. Im einfachsten Fall haben die Betrüger nur Interesse an Ihren Zugangsdaten. Diese könnten verkauft werden. Zudem sind Passwörter oft sehr wertvoll für Kriminelle. Viele Nutzer verwenden nämlich das gleiche Passwort für mehrere Onlinedienste. Kommen die Betrüger in den Besitz eines Passwortes, dann bekommen sie im schlimmsten Fall einen Generalschlüssel, wenn der Nutzer das gleiche Passwort beispielsweise auch für den Zugang zu seinen E-Mails verwendet.

Auf dieser gefälschten Netflix-Seite werden Kreditkartendaten abgefragt. (Screenshot)

Häufig geht es jedoch um mehr als nur das Passwort. So werden unter einem Vorwand beispielsweise die Zahlungsdaten in Form der Kreditkartendaten abgeglichen. Wer seine Daten der Kreditkarte auf der gefälschten Webseite eingibt, überträgt diese direkt an Kriminelle. Diese können damit auf Kosten des Opfers einkaufen gehen oder die Kreditkartendaten im Darknet weiterverkaufen. Entsprechend groß ist der Schaden für den geschädigten Nutzer.

Wir raten generell zu großer Wachsamkeit, wenn Sie Ihre Zahlungsdaten oder andere vertrauliche Informationen für einen Datenabgleich eingeben sollen. Bei solchen Aufforderungen handelt es sich fast immer um Betrug.

Möchten Sie sehen, wie ein Phishing-Angriff in der Praxis abläuft und wie die Kriminellen in Sekundenschnelle an Ihre Daten kommen? Dann empfehlen wir Ihnen das nachfolgende Video:

Video einblenden

Wie können Sie sich vor Phishing-Angriffen schützen?

Generell hilft hier gesunder Menschenverstand. Seien Sie misstrauisch, wenn Sie eine E-Mail bekommen, die Sie gerade nicht erwarten. Rufen Sie die Netflix-Webseite niemals über einen Link aus einer E-Mail auf. Loggen Sie sich lieber direkt über Ihren Webbrowser unter www.netflix.com ein und überprüfen Sie dort Ihr Konto.

Außerdem empfehlen wir immer wieder, dass Sie sich mit den Themen Spam und Phishing beschäftigen. Dazu gehört nicht nur das Studium aktueller Warnungen. Vielmehr sollten Sie wissen, woran Sie betrügerische E-Mails erkennen. Dabei hilft unser Spam-Ratgeber genauso wie unsere Tipps für die Erkennung von Phishing-Nachrichten. Auch Phishing-Webseiten können Sie mit unserer Checkliste selbst erkennen.

Deutlich weniger Spam-Mails landen in Ihrem Postfach, wenn Sie den persönlichen Spam-Filter pflegen. Wie das bei beliebten Freemail-Diensten funktioniert, erklären wir in folgenden Anleitungen:

Haben Sie Ihre Daten aufgrund einer gefälschten Netflix-Mail eingegeben?

Falls Sie vertrauliche Daten auf einer gefälschten Netflix-Webseite eingegeben haben, sollten Sie schnell reagieren. Nach der Eingabe von Kreditkartendaten, muss die Kreditkarte schnellstmöglich gesperrt werden. In unserem Ratgeber erfahren Sie, wie Sie Ihre Kreditkarte rund um die Uhr sperren lassen.

Außerdem ist zu empfehlen, dass Sie so schnell wie möglich Kontakt mit Netflix aufnehmen und das Netflix-Passwort ändern. Falls Sie das Netflix-Kennwort auch bei anderen Onlinediensten nutzen, müssen Sie auch diese überprüfen und dort das Kennwort ändern.

Sie haben eine E-Mail von Netflix mit dem Betreff „Aktualisierung erforderlich – Netflix-Konto stillgelegt“ oder „Aktualisieren Sie Ihre Zahlungsangaben“ erhalten? Wir erklären Ihnen, ob es sich hier um eine echte Nachricht oder um Spam handelt.

Melden Sie Spam-Mails damit wir noch schneller warnen können

Wir benötigen Ihre Hilfe. Bitte leiten Sie Spam-Nachrichten oder Phishing-Mails per E-Mail an [email protected] weiter. Dadurch können wir noch schneller vor aktuellen Gefahren warnen, was letztlich allen Nutzern hilft.

Spendieren Sie eine Tasse Tee oder Kaffee?

Empfinden Sie unsere Arbeit als wertvoll und hat Ihnen dieser Beitrag gefallen? Möchten Sie uns unterstützen? Dann spendieren Sie dem Redakteur einen Kaffee oder Tee. Ihre Wertschätzung motiviert uns und erhält Verbraucherschutz.com als unabhängiges Verbraucherportal.

Empfinden Sie unsere Arbeit als wertvoll und hat Ihnen dieser Beitrag gefallen? Möchten Sie uns unterstützen? Dann spendieren Sie dem Redakteur einen Kaffee oder Tee. Ihre Wertschätzung motiviert uns und erhält Verbraucherschutz.com als unabhängiges Verbraucherportal.

]]>https://www.verbraucherschutz.com/warnungsticker/netflix-phishing-diese-spam-mails-sind-aktuell-im-umlauf/feed/10Barclaycard Phishing: Vorsicht bei diesen E-Mails – Betrug (Update)

https://www.verbraucherschutz.com/warnungsticker/barclaycard-phishing-vorsicht-bei-diesen-e-mails-betrug/

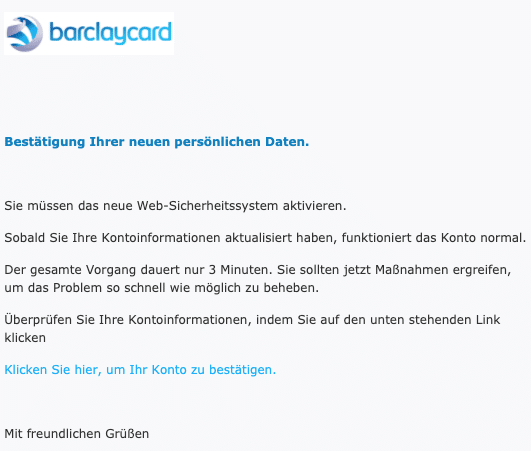

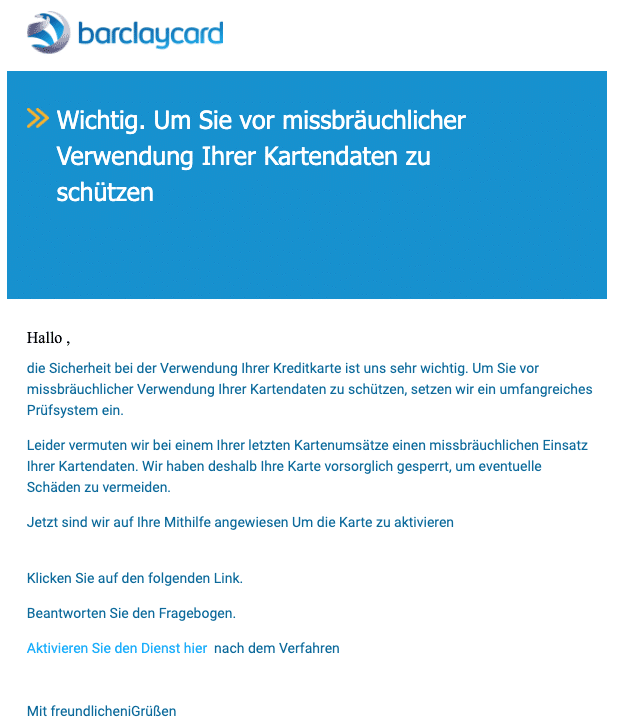

https://www.verbraucherschutz.com/warnungsticker/barclaycard-phishing-vorsicht-bei-diesen-e-mails-betrug/#commentsThu, 14 Jan 2021 09:53:26 +0000https://www.verbraucherschutz.com/?p=6896Kunden von Barclaycard werden wieder massiv mit Spam-Mails belästigt. Die gefälschten Nachrichten suggerieren sicherheitsrelevante Probleme in Zusammenhang mit Ihren Kartendaten oder thematisieren neue AGB. Deshalb müssen Ihre Daten angeblich verifiziert werden. Doch Vorsicht. Hier sollen

]]>Kunden von Barclaycard werden wieder massiv mit Spam-Mails belästigt. Die gefälschten Nachrichten suggerieren sicherheitsrelevante Probleme in Zusammenhang mit Ihren Kartendaten oder thematisieren neue AGB. Deshalb müssen Ihre Daten angeblich verifiziert werden. Doch Vorsicht. Hier sollen Ihre Daten gestohlen werden.

Barclaycard ist als ein weltweiter Anbieter von Kreditkarten bekannt. Aufgrund besonders günstiger Konditionen für die Kreditkarten, sind diese sehr weit verbreitet. Das nutzen Kriminelle, um mit dem Gießkannenprinzip Phishing-Nachrichten zu verbreiten. Zu diesem Zweck werden gefälschte E-Mails versendet, sodass Kunden sich nicht mehr auf den angegebenen Absender verlassen können.

In den aktuellen E-Mail-Fälschungen wird ein angebliches „Sicherheitsupdate“ thematisiert. In der Vergangenheit wurden schon Terrorangriffe, der Brexit, Serverausfälle und EU-Erlässe als Aufhänger genutzt. Der Inhalt der E-Mail ist jedoch frei erfunden.In Wahrheit sollen Ihre persönlichen Daten samt der Kreditkartendaten gestohlen werden. Wichtig: Die nachfolgenden Nachrichten stammen nicht von Barclaycard, sondern von Cyberkriminellen.

Funktioniert das Onlinebanking bei Ihnen reibungslos? Die Payment Services Directive2 (PSD2) sollte mehr Sicherheit für Bankgeschäfte im Internet bieten. Doch viele Nutzer empfinden die neuen Sicherheitsstufen als umständlich. Einige haben sogar Probleme an ihre Bankguthaben

Diese E-Mails im Namen von Barclaycard sind derzeit im Umlauf

Üblicherweise verwenden Kriminelle verschiedene Versionen der E-Mails, um potenzielle Opfer in eine Falle zu locken. Wir sammeln die betrügerischen Nachrichten an dieser Stelle und bitten unsere Leser, uns weiter zweifelhafte oder eindeutige Phishing-Nachrichten an [email protected] zu senden.

Die Kriminellen ändern permanent die Texte der E-Mails. Folgende Phishing-Nachrichten sind uns bekannt:

AktuellArchivBetreffzeilenAbsender

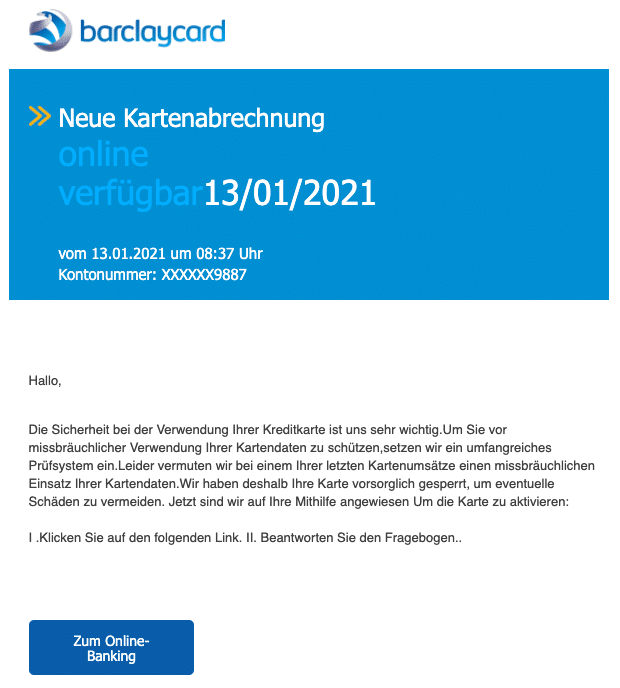

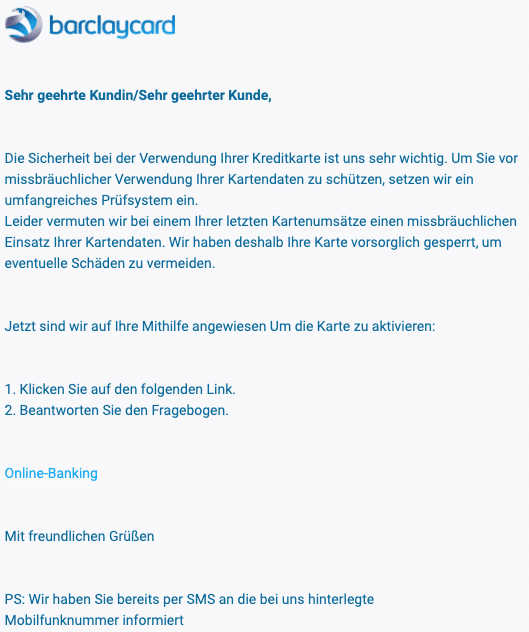

14.01.2021 Neue Kartenabrechnung online verfügbar von Barclay-card

Hallo,

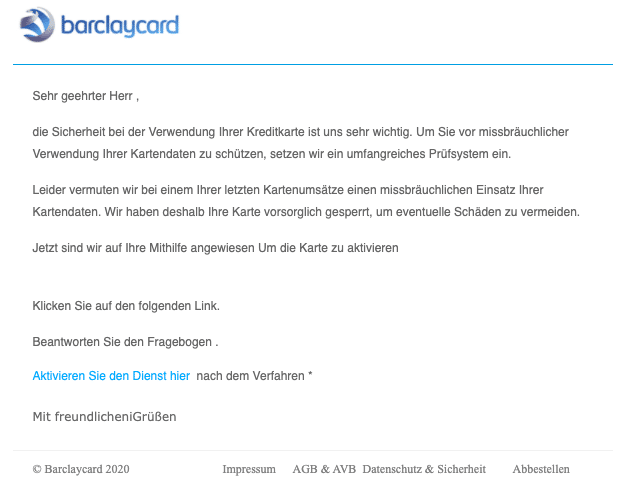

Die Sicherheit bei der Verwendung Ihrer Kreditkarte ist uns sehr wichtig.Um Sie vor missbräuchlicher Verwendung Ihrer Kartendaten zu schützen,setzen wir ein umfangreiches Prüfsystem ein.Leider vermuten wir bei einem Ihrer letzten Kartenumsätze einen missbräuchlichen Einsatz Ihrer Kartendaten.Wir haben deshalb Ihre Karte vorsorglich gesperrt, um eventuelle Schäden zu vermeiden. Jetzt sind wir auf Ihre Mithilfe angewiesen Um die Karte zu aktivieren:

I .Klicken Sie auf den folgenden Link. II. Beantworten Sie den Fragebogen..

Die Sicherheit bei der Verwendung Ihrer Kreditkarte ist uns sehr wichtig. Um Sie vor missbräuchlicher Verwendung Ihrer Kartendaten zu schützen, setzen wir ein umfangreiches Prüfsystem ein.

Leider vermuten wir bei einem Ihrer letzten Kartenumsätze einen missbräuchlichen Einsatz Ihrer Kartendaten. Wir haben deshalb Ihre Karte vorsorglich gesperrt, um eventuelle Schäden zu vermeiden.

Jetzt sind wir auf Ihre Mithilfe angewiesen Um die Karte zu aktivieren:

1. Klicken Sie auf den folgenden Link.

2. Beantworten Sie den Fragebogen.

Online-Banking

Mit freundlichen Grüßen

PS: Wir haben Sie bereits per SMS an die bei uns hinterlegte

Mobilfunknummer informiert

(Quelle: Screenshot)

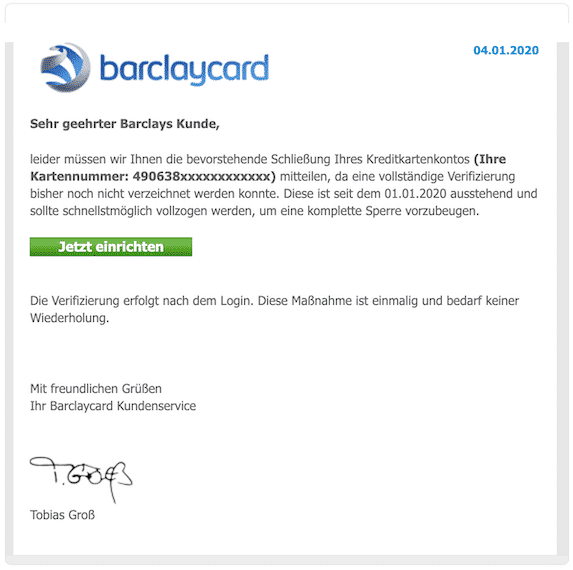

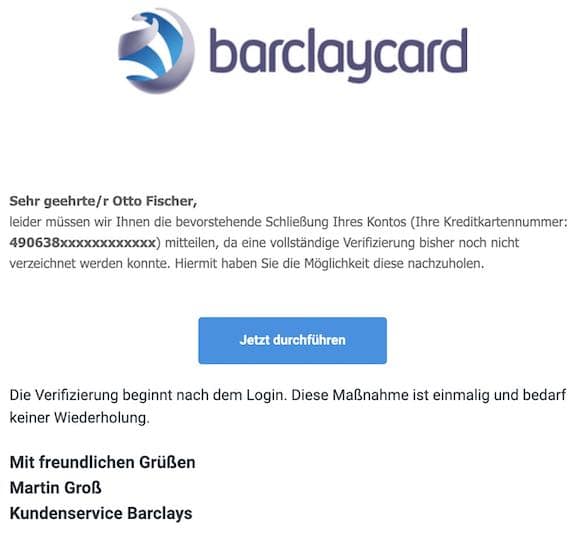

01.12.2020 Mitteilung zur Sperrung Ihres Kontos von Barclaycard

Sehr geehrte/r Otto Fischer,

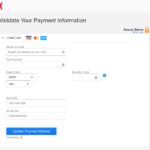

leider müssen wir Ihnen die bevorstehende Schließung Ihres Kontos (Ihre Kreditkartennummer: 490638xxxxxxxxxxxx) mitteilen, da eine vollständige Verifizierung bisher noch nicht verzeichnet werden konnte. Hiermit haben Sie die Möglichkeit diese nachzuholen.

Jetzt durchführen

Die Verifizierung beginnt nach dem Login. Diese Maßnahme ist einmalig und bedarf keiner Wiederholung.

Mit freundlichen Grüßen

Martin Groß

Kundenservice Barclays

(Foto: Screenshot)

30.11.2020 Mitteilung zur Sperrung Ihres Kontos von Barclaycard Kundenservice

Sehr geehrte/r …,

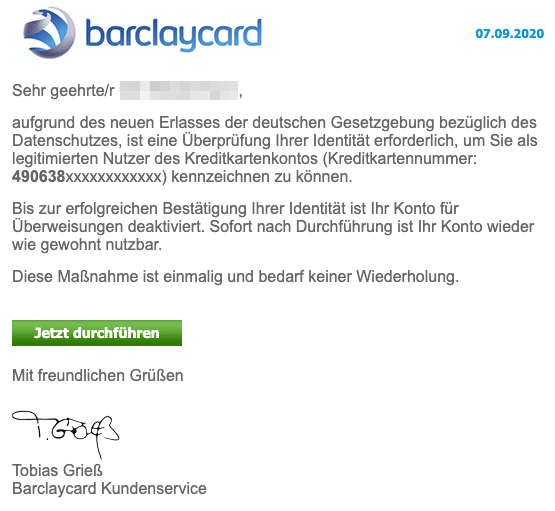

aufgrund des neuen Erlasses der deutschen Gesetzgebung bezüglich des Datenschutzes, ist eine Überprüfung Ihrer Identität erforderlich, um Sie als legitimierten Nutzer des Kreditkartenkontos (Kreditkartennummer: 490638xxxxxxxxxxxx) kennzeichnen zu können.

Bis zur erfolgreichen Bestätigung Ihrer Identität ist Ihr Konto für Überweisungen deaktiviert. Sofort nach Durchführung ist Ihr Konto wieder wie gewohnt nutzbar.